В Государственной программе «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008—2012 годы» подчеркнуто значение сельскохозяйственных кредитных потребительских кооперативов в достижении финансовой устойчивости сельхозтоваропроизводителей, прежде всего малых форм хозяйствования. Повышение роли кредитной кооперации на селе, ее дальнейшее развитие непосредственно зависят от их институциональной среды.

Институциональная (внешняя) среда сельскохозяйственной кредитной кооперации представляет собой систему, включающую блоки: кооперативного права, гражданского права в части регулирования отношений займа и кредита, прав собственности, а также формирование формальных и неформальных стандартов, правил и норм, стимулирующих субъекты к потреблению продуктов сельскохозяйственных кредитных потребительских кооперативов (СКПК).

В целом институциональную среду сельскохозяйственной кредитной кооперации можно определить как совокупность: субъектов в системе сельскохозяйственной кредитной кооперации; действующего федерального, регионального и местного законодательства, регулирующего ее деятельность; механизмов поддержки СКПК со стороны любых органов государственной власти, а также международного сообщества.

Современная организационная структура сельскохозяйственной кооперации Российской Федерации складывается в рамках социально-экономической ситуации в стране под воздействием института кооперативного права как совокупность следующих организаций:

- сельскохозяйственные кредитные потребительские кооперативы: 1-го уровня — районные и местные СКПК, 2-го уровня — областные и республиканские и межрегиональные СКПК;

- организации регулирования и саморегулирования СКПК — институциональная инфраструктура: уполномоченные органы государственного регулирования сельскохозяйственной кредитной кооперации (отсутствуют); саморегулируемые организации (отсутствуют); союзы и ассоциации сельских кредитных кооперативов; гарантийные (резервные) фонды; фонды поддержки и развития сельскохозяйственной кредитной кооперации;

- организации обеспечения деятельности СКПК — деловая инфраструктура сельскохозяйственной кредитной кооперации: коммерческие банки; ревизионные союзы; аудиторы; страхователи, страховые агенты; учебно-методические центры и т. п.

Кроме того, СКПК взаимодействуют и с государственными учреждениями, которые не имеют контрольных или распорядительных функций, но в процессе выполнения своих уставных задач также должны обращать внимание на потребности в их услугах со стороны СКПК:

- государственные высшие и средние профильные образовательные учреждения, многие из которых способны предложить учебные программы, ориентированные на сельскохозяйственную кредитную кооперацию;

- государственные и частные пенсионные фонды; государственные информационные центры, научные и научно-технические организации;

- добровольные государственно-общественные объединения деловых кругов, например, торгово-промышленные палаты.

Инфраструктура сельскохозяйственной кредитной кооперации представляет собой систему институтов содействия созданию, купле-продаже и потреблению продуктов СКПК, а также соответствующих этим институтам различных регулирующих механизмов, обеспечивающих выгодные условия для эффективного взаимодействия между кооперативами и членами кооператива.

К функциям инфраструктуры сельскохозяйственной кредитной кооперации следует отнести:

- создание условий для более эффективной работы СКПК, в том числе выполнение своих задач институциональной инфраструктуры — контроль и надзор, саморегулирование, страхование и т. д.;

- обеспечение научного сопровождения развития сельскохозяйственной кредитной кооперации.

Организационная структура сельскохозяйственной кредитной кооперации России не отличается полнотой: в масштабах страны практически незаметна деятельность всех организаций, входящих в ее институциональную структуру, и в первую очередь коммерческих банков, страховых организаций и т. д.

Также можно отметить, что далеко не все институты системы сельскохозяйственной кредитной кооперации развиты. Это порождает определенные затруднения в существовании и развитии большинства организаций, входящих в систему сельскохозяйственной кредитной кооперации.

Для сельскохозяйственной кредитной кооперации России характерна слабость имущественной и ресурсной базы, уменьшение числа действующих СКПК, неравномерность их расположения по территории страны, узость ассортиментного ряда оказываемых услуг, высокие процентные ставки за пользованием займами и риски, что свидетельствует о неуправляемости системы.

По состоянию на 1 января 2011 г. численность СКПК в Российской Федерации составляла 1772 ед., из которых реально работающих — всего 63,1%. Сельскохозяйственная кредитная потребительская кооперация представлена в 78 субъектах Федерации, в более чем 1000 сельских поселений. Членская база сельской кредитной кооперации составляет около 200 тыс. пайщиков, активы превышают 10 млрд руб.

Наибольшая концентрация СКПК приходится на Приволжский и Южный федеральные округа, их доля составляет 49% (25 и 24% соответственно) от общего числа СКПК России, далее следуют Сибирский — 18%, Центральный — 14, Дальневосточный — 10, Северо-Западный — 5, Уральский — 4%. В границах субъектов Российской Федерации охват территории, на которой созданы СКПК, также неравномерен. В одних они носят локальный характер — на уровне одного поселения. Так, в Республике Саха (Якутия) из 34 районов в 22 зарегистрированы СКПК, и наблюдается самая высокая плотность размещения СКПК в пределах одного района — от 5 до 18 СКПК. В других регионах СКПК зарегистрированы на уровне района. Так, например, в Вологодской области они функционируют в 18 из 26 муниципальных районах, в Волгоградской области — в каждом районе с сетью филиалов и представительств в сельских поселениях.

Развитие сельскохозяйственной кредитной кооперации в регионах страны идет по двум направлениям:

- Создание региональных систем сельскохозяйственной кредитной кооперации объединяющих кооперативы двух уровней — местные и районные (1-ый уровень) и региональные (2-ой уровень) в которые на правах членов входят кооперативы первого уровня;

- Формирование и функционирование СКПК, работающих независимо друг от друга.

Кредитными кооперативами 1-го уровня региональные кооперативы 2-го уровня созданы в 34 субъектах Российской Федерации. Организационное построение региональных систем сельскохозяйственной кредитной кооперации также имеет различия, выражающиеся в их создании «снизу» или «сверху», уровне развития инфраструктуры и др.

В составе членов СКПК преобладают физические лица — владельцы личных подсобных хозяйств — 68% и крестьянских (фермерских) хозяйств — 23%. То есть в структуре действующих СКПК представители малого агробизнеса составляют более 90% кооператоров.

Кредитную поддержку сельскохозяйственных потребительских кооперативов осуществляет ОАО «Россельхозбанк«. Он также принимает участие в деятельности СКПК в качестве ассоциированного члена. Банком в качестве ассоциированного члена в паевые фонды 87 СКПК в 35 регионах Российской Федерации внесены взносы в сумме 697,63 млн руб. Всего же за период с 2006 г. по 2010 г. ОАО «Россельхозбанк» профинансировал СКПК по всей филиальной сети в сумме 5,4 млрд руб. В 2010 г. программа вхождения ОАО «Россельхозбанк» как ассоциированного члена в паевой фонд сельскохозяйственных потребительских кредитных кооперативов прекратилась. Это ставит под угрозу развитие страдающей недостатком оборотного капитала системы кредитной кооперации в сельской местности.

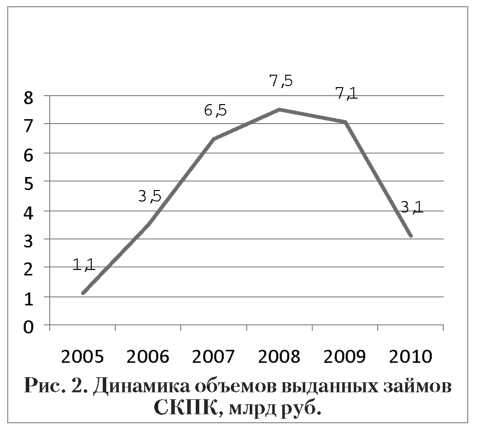

В 2010 г. в сравнении с предыдущим годом сумма кредитов, выданных СКПК, снизилась на 1,2% и составила 1441,8 млн руб., а также уменьшилось и количество заключенных договоров с 381 до 349 единиц, или на 8,4%.

В 2010 г. кредитные кооперативы сохранили свое присутствие на рынке заимствований в неизменном виде — как в 2008 г и в 2009 г. ими было предоставлено около 6 % всех кредитных средств в виде займов. СКПК малым формам хозяйствования выдано займов на сумму 3081,3 млн руб., в том числе хозяйствам населения — 1519,9 млн руб., крестьянским (фермерским) хозяйствам — 1081,1 млн и сельскохозяйственым потребительски кооперативам — 308,5 млн руб.

В Фонде развития сельской кредитной кооперации (ФРСКК) аккредитовано 54 СКПК (3% от их общей численности), из них 15 кооперативов 2-го уровня и 2 межрегиональных кооператива. Портфель займов ФРСКК составляет 260 млн руб., в том числе средства Российско-американской программы — 162 млн руб.

Членами Союза сельских кредитных кооперативов (ССКК) являются 220 кредитных кооперативов и кредитных союзов (12,4% от общей численности СКПК) из 50 регионов России, в том числе 22 кредитных кооператива 2-го уровня. При участии ССКК организован Учебно-консультационный центр «Кооперативный кредит«, издается пресс-бюллетень «Сельский кредит«.

Внешний контроль деятельности сельскохозяйственных кредитных кооперативов осуществляют ревизионные союзы сельскохозяйственных кооперативов СРО «Агроконтроль» и СРО «Российский союз «Чаянов». СРО «Агроконтроль» и «Чаянов» объединяют через ревизионные союзы около 2700 сельскохозяйственных кооперативов, в том числе и СКПК.

В настоящее время в России существуют две модели регулирования кредитной кооперации. Первая модель реализуется в Федеральном законе от 18 июля 2009 г № 190-ФЗ. «О кредитной кооперации» который регулирует систему кредитной кооперации, правовой статус кредитных кооперативов, и деятельность кредитных кооперативов в целом. Вторая модель, отраслевая — сельскохозяйственная кредитная кооперация, реализуется в Федеральном законе от 8 декабря 1995 г. № 193-ФЭ «О сельскохозяйственной кооперации» (в последующих редакциях и изменениях). Противоречивость правовой базы федерального уровня, ее недостаточность и различие методических подходов к организационному построению систем не способствуют созданию единой национальной модели кредитной кооперации в рамках всей страны.

Организационно-правовые проблемы сельскохозяйственной потребительской кредитной кооперации заключаются в различиях в законодательстве: ведомственном подходе к формированию системы кредитной кооперации; различиях в системе контроля и надзора, нормативах финансовой деятельности, задачах саморегулируемых организаций, подходах к членству в кооперативах.

Кредитные кооперативы как финансово-кредитные учреждения/ организации могут подчиняться условиям различных правовых режимов, но при этом не должно быть противоречий друг другу (регуляторных накладок), а неясное разграничение служит причиной неуверенности в процессе хозяйственной деятельности кредитных кооперативов.

В итоге можно полагать, что к настоящему времени в России сложилась неэффективная институциональная структура системы сельскохозяйственной кредитной кооперации, способная к экстенсивному развитию, а не к интенсивному росту за счет более полного удовлетворения интересов кооперативного сообщества.

Ныне в мире кредитная кооперация представляет достаточно емкий финансовый сектор экономики, взаимодействующий с элементами как более сложных, так и менее сложных по уровню иерархии систем. Особое место на ее развитие оказывает влияние институциональная среда, в недрах которой вызревают факторы, оказывающие как позитивное, так и негативное воздействие на кооперативную кредитную систему.

Отмеченные проблемы функционирования и развития сельскохозяйственной кредитной кооперации определяют необходимость дальнейшего совершенствования институциональной системы ее регулировании.

Институциональное регулирование сельскохозяйственной кредитной кооперации призвано устранить влияние негативных внешних и внутренних факторов, дать импульс дальнейшему развитию сельскохозяйственной кредитной кооперации, осуществлять прогнозирование траектории развития аграрного сектора и национальной экономики в целом. Этот процесс должен охватывать всех участников сельскохозяйственной кредитной кооперации как элементов социально-экономической системы, включая институты государственного и общественного регулирования, а также институты саморегулирования.

В настоящее время сельскохозяйственная кредитная кооперация находится под высокой степенью воздействия и зависимости от институциональной среды. Современное состояние сельскохозяйственной кредитной кооперации России таково, что позволяет диагностировать наличие серьезных проблем: недостаточность экономических субъектов инфраструктуры сельскохозяйственной кредитной кооперации, способствующих устойчивому воспроизводственному развитию СКПК, а также финансовых ресурсов; снижение платежеспособности кредитных кооперативов; отсутствие институтов стабилизации и гарантий, системы резервирования; недостаток квалифицированных кадров.

И как следствие — низкая эффективность функционирования (развития) системы сельскохозяйственного кооперативного кредитования.

Эффективность сельскохозяйственной кредитной кооперации тесно связана с ее активностью и участием в финансовом рынке страны. Ее можно рассматривать как рациональное поведение всех участников в сфере распределения финансовых ресурсов, установление норм и правил рационального поведения субъектов сельскохозяйственной кредитной кооперации.

Наличие институциональной инфраструктуры и рациональное поведение участников системы сельскохозяйственной кредитной кооперации свидетельствуют о достижении ее институционального равновесия на финансовом рынке, что является важнейшим критерием ее эффективности с позиции институционального подхода.

Институциональное регулирование сельскохозяйственной кредитной кооперации представляет процесс совокупного воздействия институтов государственного регулирования, саморегулирования и публичного регулирования, направленный на участников системы сельскохозяйственной кредитной кооперации. Совокупное воздействие институтов осуществляется посредством использования административных и экономических методов регулирования с учетом места, роли и характера взаимодействия участников сельскохозяйственной кредитной кооперации как элементов социально-экономической системы. При этом достигается упорядочение действий участников сельскохозяйственной кредитной кооперации в процессе осуществления ими операций и обеспечивается динамичность развития системы.

Институциональное регулирование призвано устранить влияние негативных внешних и внутренних факторов, дать импульс для дальнейшего развития сельскохозяйственной кредитной кооперации и осуществлять прогнозирование дальнейшей траектории развития аграрной экономики. Этот процесс должен охватывать всех участников сельскохозяйственной кредитной кооперации как элементов системы, включая институты международного и государственного регулирования, саморегулирования и общественного регулирования.

Степень воздействия международных и наднациональных институтов изменяется вместе с развитием международного кооперативного движения, а также под влиянием быстро меняющейся внешней институциональной структуры системы регулирования национальной сельскохозяйственной кредитной кооперации, включающей национальные институты регулирования как базового элемента. Институты государственного регулирования обеспечивают соблюдение законодательных актов государства, что способствует проведению государственной политики в аграрном кооперативном секторе. Законодательные институты государственного регулирования определяют направления нормотворчества в финансово-кредитной сфере. Исполнительные институты государственного регулирования посредством административно-правовых методов, осуществляют надзор за некоммерческими финансово-кредитными учреждениями (НФКУ) к которым относятся и сельскохозяйственные кредитные кооперативы; правила ведения бухгалтерского учета и отчетности; координацию участников системы сельскохозяйственной кредитной кооперации; разрабатывают отраслевые стандарты и правила; выполняют контрольные функции.

В системе регулирования сельскохозяйственной кредитной кооперации государственное регулирование дополняется саморегулированием и общественным регулированием. В России исторически сложилось, что предпочтение отдается государственному регулированию. Институт саморегулирования на базе негосударственных некоммерческих организаций (ассоциации, союзы, некоммерческое партнерство), которые осуществляют оперативно-тактические мероприятия, дополняет тем самым стратегические действия института государственного регулирования. В оперативно-тактическое регулирование входит решение широкого круга вопросов — внедрение стандартов и правил деятельности; рекомендации в области учета и отчетности, налогообложения; контроля за деятельностью кредитных кооперативов; защита интересов участников кооперативного сообщества.

В России институт саморегулирования сельскохозяйственной кредитной кооперации реализуется через функции негосударственных некоммерческих организаций, к которым относятся союзы и ассоциации сельскохозяйственных кредитных кооперативов, а также СРО ревизионных союзов сельскохозяйственных кооперативов.

Саморегулируемые организации служат своего рода инструментом сочетания интересов кооперативного сообщества с интересами общества и государства.

Институт общественного регулирования сельскохозяйственной кредитной кооперации призван:

- оказывать содействие институту государственного регулирования в организации независимого общественного рейтинга СКПК с целью предоставления достоверной информации;

- организовывать общественное регулирование деятельности информационных и институциональных посредников;

- популяризировать в обществе деятельность СКПК и информировать о ней.

Формирование институциональной системы регулирования сельскохозяйственной кредитной кооперации основывается на принципах партнерского взаимодействия институтов государственного, саморегулирования и общественного регулирования, а также национальных институтов государственного регулирования с международными институтами.

Политика партнерского взаимодействия должна разрабатываться на следующих принципах:

- признания равенства прав всех участников партнерского взаимодействия;

- толерантности и согласования интересов участников партнерского взаимодействия для реализации поставленной стратегической цели; соподчиненности при решении поставленных задач и цели; согласования интересов всех участников партнерского взаимодействия;

- открытости и прозрачности партнерского взаимодействия. Механизм институциональною регулирования системы сельскохозяйственной кредитной кооперации представлен институтами государственного регулирования по вертикали и институтами саморегулирования и общественного регулирования — по горизонтали.

Формирование эффективной институциональной системы регулирования сельскохозяйственной кредитной кооперации обусловлено

необходимостью придания импульса для ее дальнейшего развития, а также ликвидации в ее функционировании противоречий и негативных влияний.

Для полного использования экономического и социального потенциала сельскохозяйственной кредитной кооперации необходима благоприятная институциональная среда как совокупность субъектов экономических и иных отношений СКПК, законодательства, регулирующего все аспекты их деятельности, механизмов поддержки со стороны государства и международного сообщества.

Адаптация сельскохозяйственной кредитной кооперации к императиву устойчивого развития российской аграрной экономики требует соответствующих изменений со стороны институциональной среды, в недрах которой должно вызревать понимание важности роли и места сельскохозяйственной кредитной кооперации в обеспечении реализации целевой установки — устойчивого роста и развития сельских территорий, повышения уровня и качества жизни сельского населения Российской Федерации.

Источник: Экономика сельского хозяйства России, №7, 2011 г.