Реализация социальной функции институтов кооперативного уклада в современных условиях

Радикальные преобразования 90-х годов сказались на социально-трудовой сфере, пожалуй, наиболее драматично: огромное количество людей потеряло работу, соответствующую профилю их образования и квалификации, изменились система государственных гарантий, механизмы социальной защиты.

Эффективность усилий по преодолению острых социально-экономических деформаций, снижению дифференциации в обществе в огромной степени зависит от единства действий государства, органов местного самоуправления и институтов гражданского общества, в том числе кооперативных.

С момента своего зарождения эта форма солидаризации индивидов направлена на уменьшение бедности, повышение благосостояния граждан. Практика наглядно демонстрирует преимущества кооперативного движения, позволяющего индивидуальным производителям соединять личный интерес с выгодами совместной деятельности.

Кооперация - это определенный уклад хозяйствования и жизни, основанный на сочетании использования персонифицированной частной собственности, самоуправления и взаимопомощи. Именно приверженность таким принципам позволяет кооперации развиваться. Мировой опыт свидетельствует: в условиях глобализации, усиления конкуренции кооперативные организации продолжают расширять и диверсифицировать свою деятельность. Сегодня Международный кооперативный альянс (МКА) объединяет более 400 млн. членов, в том числе примерно 200 млн. - в развитых странах.

В России кооперативный уклад, будучи, в сущности, традиционным для нее, с 20-х годов прошлого века постепенно утрачивал свою значимость, сохранив некоторые элементы на селе в виде структур потребительской и сельскохозяйственной кооперации. В пореформенные годы кооперативная идея была серьезно дискредитирована, многие кооперативные институты в большинстве регионов оказались разрушенными.

Сегодня начался процесс возрождения кооперативного уклада, правда, он протекает очень непросто - деятельность кооперативных институтов сталкивается с серьезными проблемами в первую очередь институционального Характера. Ныне в стране действует свыше 80 тыс. различных кооперативов Перед кооперацией стоят сложные задачи позиционирования в конкурентной рыночной среде, поиска своего сегмента рынка, определения приоритетов деятельности. Их реализация при государственной поддержке будет способствовать широкому вовлечению населения в кооперативные производственные отношения и процессы самоуправления.

Одним из приоритетов развития этой формы хозяйствования может стать возрождение в стране кредитной кооперации. Недаром ей принадлежит значительная часть финансового мирового рынка: в Евросоюзе доля кооперативных банков составляет 17%, примерно 28% кооперативных обществ являются кредитно-сберегательными, важную роль играют кредитные союзы. Кредитные кооперативы существуют в 87 странах и объединяют более 90 млн. человек. Совокупные активы всех кредитных кооперативов превышают 4,3 трлн. долл. Наиболее эффективна их деятельность в США, Канаде, Ирландии, Австралии, Китае, Израиле, Южной Корее, Тайване. Бурный рост кредитных союзов отмечается в странах СНГ и Восточной Европы (табл.1).

Члены и клиенты кредитных кооперативов некоторых зарубежных стран (данные ООН, 2006 г.)

|

Кредитные кооперативы |

Количество членов |

Количество клиентов |

|

Австрия • Osterreicnische |

1732044 |

3500000 |

|

Дания - Danske Andelskasse |

57012 |

100000 |

|

Германия - Bundesverband des deutschen VolksbanKen und Raiffeisenbanker |

14553000 |

30000000 |

|

Ирландия - Irish League of Credit Unions |

2068631 |

2068631 |

|

Испания - Union Nacionale de Cooperatives de Credito |

1155460 |

7384956 |

|

Швеция - Landshypotek |

79147 |

79147 |

|

Венгрия-National federation of Savings' Cooperatives |

1800000 |

3000000 |

|

Польша - Krajowy Zwiazek Dankow Spoldzielezych |

2300000 |

6250000 |

Во всем мире кредитная кооперация является одним из сегментов финансового рынка, обслуживающих категорию клиентов, традиционно непривлекательную для коммерческого банковского кредитования (клиенты, берущие потребительские кредиты и кредиты для развития малого предпринимательства). Кредитные кооперативы играют важную роль в объединении личных сбережений и реинвестировании их в экономику региона через индивидуальные личные займы и займы для вложения в производство и строительство жилья.

Специфика кредитных кооперативов как особой формы кредитно-финансовой организации зак-лючается в том, что социальную базу их развития составляют мелкие заемщики. Основное их преимущество состоит в способности сокращать трансакционные издержки как кредиторов, так и заемщиков, выступая финансовым посредником между членами кооператива и финансовыми учреждениями, а также в возможности уменьшать вероятность неплатежей, пользуясь коллективной ответственностью членов кооперативов за их внешние долги.

Развитие кредитной кооперации способно внести весомый вклад е решение жилищной проблемы.

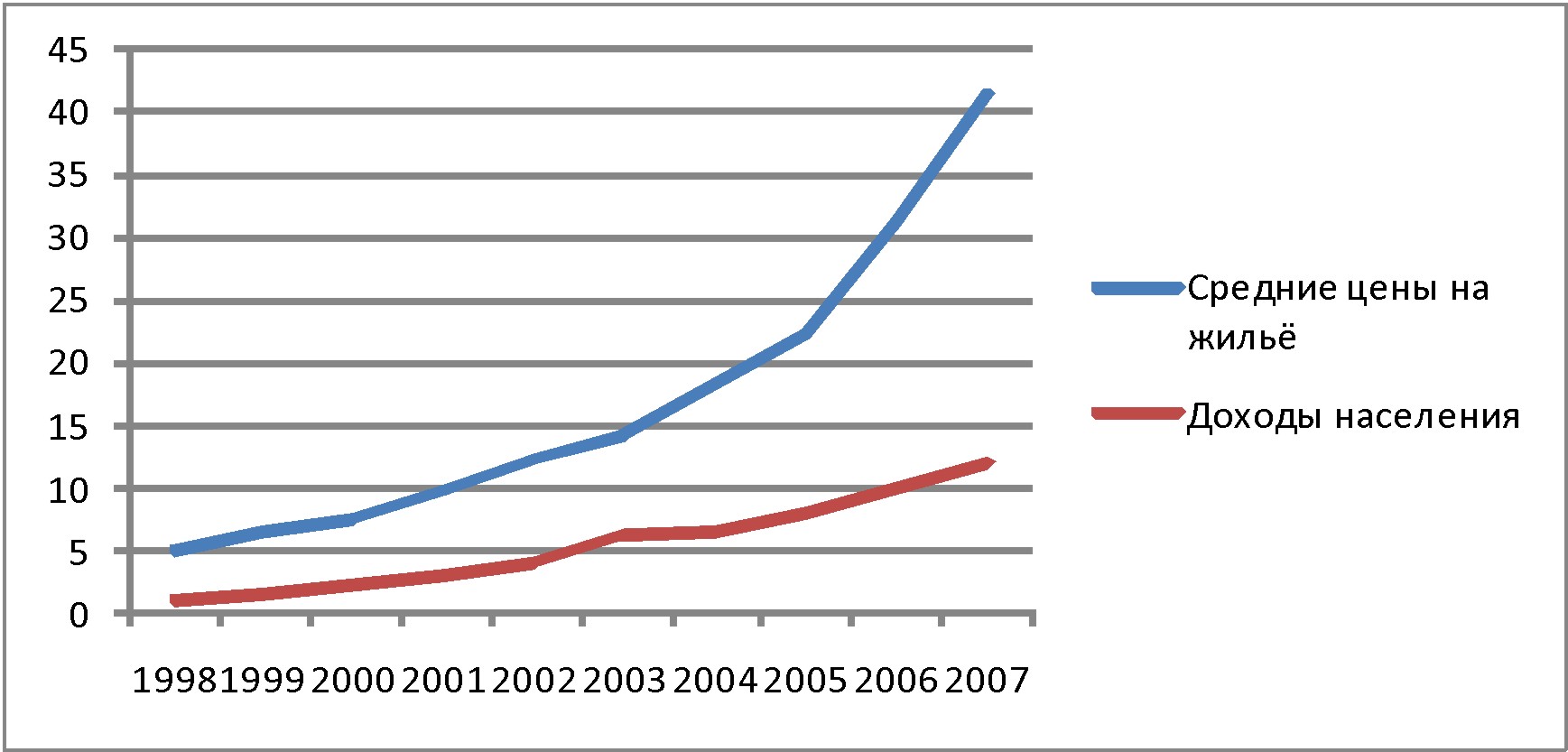

Состояние жилищной сферы в РФ характеризуется глубоким и системным кризисом. Объем жилищного фонда в стране по состоянию на январь 2007 г. составлял чуть более 3 млрд. м2, при общей потребности в жилье - 5,3 млрд. м2. Средняя обеспеченность населения жилой площадью - 21,1 м2 на человека, что в 2 раза ниже, чем в среднем по Европе. Начиная с 1998 г. наблюдается резкий рост стоимости жилья: в среднем на 27% в год (рис.1).

рис. 1. Динамика роста цен на жильё и доходов населения

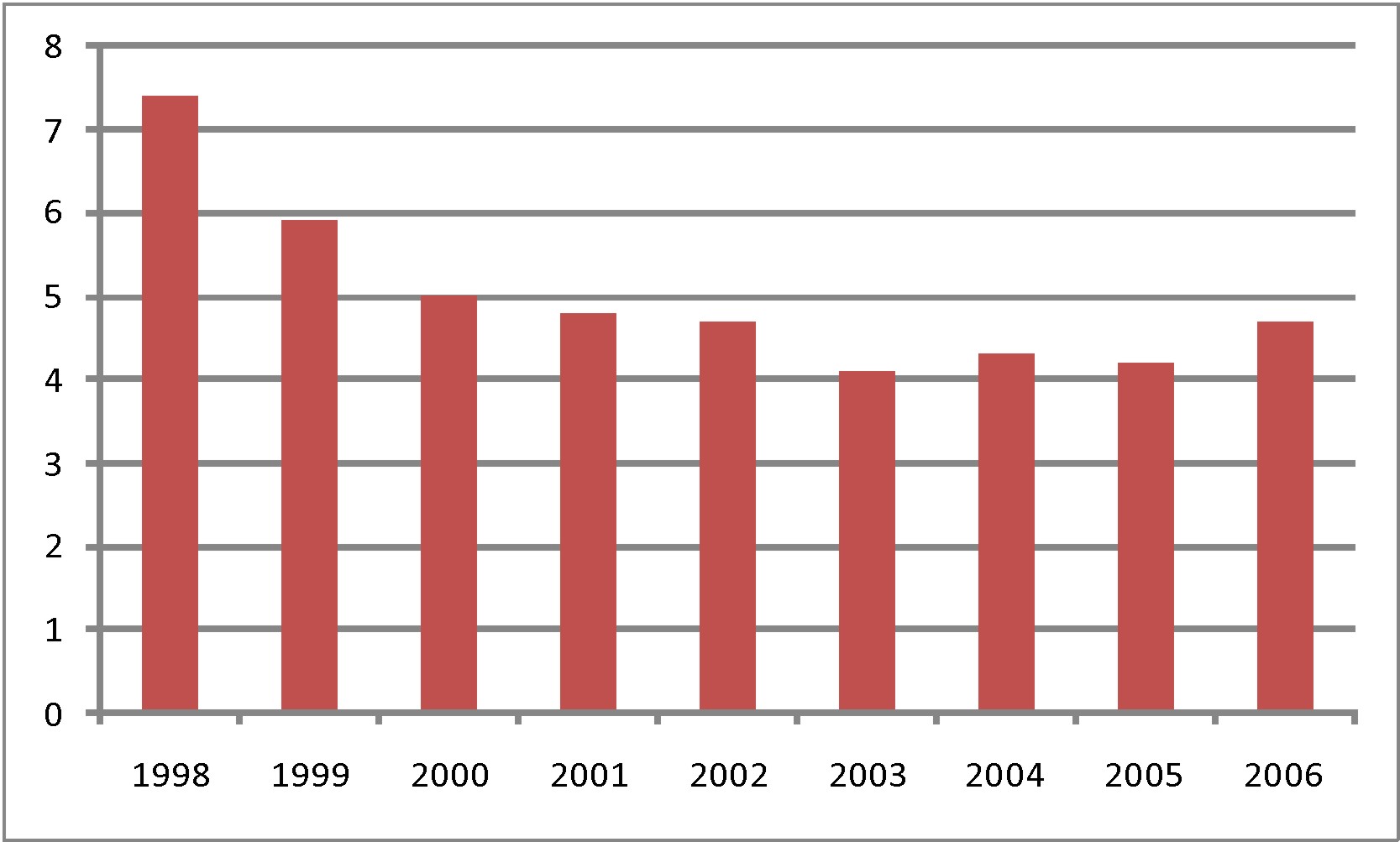

Отсутствие стабильности на жилищном рынке формирует тенденцию роста объемов жилья, приобретаемого в инвестиционных целях; существующий дисбаланс спроса и предложения приводит к ориентации рынка преимущественно на высокодоходные группы населения. Несмотря на рост объемов ипотечного жилищного кредитования (в 2006 г. сумма выданных ипотечных кредитов составила 263,6 млрд. руб.), ориентация на ипотечные механизмы не позволила существенно повысить доступность жилья (рис.2.).

Рис. 2. Изменение коэффициента доступности жилья

Впоследние годы проделана значительная работа по формированию современной системы отечественного ипотечного кредитования. Однако ее результаты сегодня недостаточно эффективны: доля соответствующих кредитов в ВВП не достигает 0,2%. Одна из главных причин - отсутствие стратегии создания ипотечных институтов, промежуточным этапом которой могла бы стать система ссудо-сберегательных институтов (кредитные кооперативы). Именно эти институты послужили исходной точкой утверждения массовой ипотеки практически во всех западных и восточноевропейских странах. В России в начале 90-х годов, на фоне неудачной попытки формирования вторичного рынка закладных, наибольшую способность к расширению жилищных кредитов показали спонтанно возникающие, законодательно не подкрепленные, не поддержанные федеральной властью институты кредитной кооперации (кредитные и ссудо-сберегательные союзы).

В январе 1993 г. в Суздале прошло первое в пореформенные годы совещание участников кредитной кооперации, принявшее Суздальскую декларацию, в которой было заявлено о начале движения кредитных союзов в России. Тогда в стране было всего три кредитных союза. В настоящее время их более 200, в них объединено около 70 тыс. человек. Совокупные активы кредитных союзов приближаются к 1 трлн. руб.

К сожалению, отечественные кредитные кооперативы все чаще работают в отсутствие специального законодательства, а широкая общественность мало осведомлена о философии кредитных союзов и специфике их деятельности. В этих условиях открытыми остаются возможности для создания под видом кредитных союзов финансовых компаний, неограниченно и бесконтрольно аккумулирующих средства населения для последующего инвестирования в высоко рисковые и неликвидные активы. Создается благоприятная почва для злоупотреблений со стороны руководителей так называемых псевдокредитных кооперативов в ущерб интересам их пайщиков (в данном случае - скорее даже вкладчиков). Часто это происходит из-за непонимания руководителями и пайщиками того факта, что кредитный кооператив не обеспечивает высокий процент по сбережениям; сбережения пайщиков предназначены не для получения инвестиционного дохода, а прежде всего для сохранения денежных средств от инфляционного обесценивания путем вложения их в приобретение или строительство жилья.

Эффективным инструментом перехода к полноценной ипотеке в России представляется создание системы ССК (ссудо-сберегательных кооперативов). Благодаря своей узкой специализации и наличию предварительной системы накопления ССК снижают кредитные риски и преодолевают проблему недоверия со стороны населения, позволяют привлечь его значительную часть в состав своих членов и клиентов. Низкие кредитные риски и "длинные пассивы" обеспечивают функционирование ССК и позволяют выдавать сравнительно долгосрочные кредиты. В нынешних условиях, когда ипотека является для большинства населения недоступным механизмом кредитования приобретения жилья, ССК могут обеспечить максимальную эффективность государственных жилищных субсидий.

Стратегия развития массовой ипотеки (привлечение граждан с низкими и средними доходами на рынок сбережений, кредита и строительства), на наш взгляд, должна включать:

- формирование ССК;

- разработку программ их государственной поддержки (премии на сбережения, налоговые и кредитные льготы участникам ССК);

- консолидацию кредитных союзов в целях снижения риска активных операций на рынке и для взаимного кредитования;

- формирование системы контроля со стороны Центробанка за деятельностью ССК;

- развитие института секьюритизации ипотечных кредитов;

- введение обязательных для исполнения всеми кредитными союзами экономических нормативов надежности, устойчивости, ликвидности;

- обязательное страхование кредитными союзами рисков активных операций.

Особое значение кредитная кооперация имеет для финансирования сельскохозяйственной экономики, где сильны позиции мелкого производителя, а хозяйственная деятельность сопряжена с высокими рисками и сезонными колебаниями - факторами, обусловливающими непривлекательность аграрной сферы для коммерческих банков. Ссудо-сберегательные и кредитные кооперативы способны предоставить крестьянам и малому бизнесу возможность получить доступ к необходимым финансовым услугам на приемлемых условиях. С улучшением макроэкономической ситуации й ростом уровня доходов, пусть и небольшим, у некоторых групп населения появляется возможность осуществления накоплений, возрастает потребность в потребительском кредите, финансировании образования своих детей, жилищного строительства. Мировая практика свидетельствует, что кредитная кооперация является важнейшим направлением развития финансового рынка в сельских регионах. В России этот процесс только набирает силу (табл.2).

Количественная динамика кредитных кооперативов на селе в РФ

|

Показатель |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2005 г. |

2006 г. |

2007 г. |

|

Количество кредитных кооперативов |

13 |

32 |

73 |

132 |

196 |

230 |

441 |

678 |

645 |

Развитие ссудо-сберегательных кооперативов могло бы обеспечить для 9-11 млн. семей возможность участвовать в ипотеке путем вовлечения в экономический оборот значительной части сбережений населения. В настоящее время, к сожалению, формирование системы ССК не является приоритетом государственной политики. В связи с этим не развиваются и такие кооперативные институты, как жилищно-строительные кооперативы (ЖСК). Например, во Владимирской области в 2006 г. ЖСК было введено лишь 3775 м2 (построено 76 квартир).

При разработке государственной стратегии важно учесть огромный потенциал деятельности институтов кредитной кооперации, которые во всех странах занимаются инвестированием капитала в развитие мелкого и среднего бизнеса, домохозяйств и подсобного хозяйства, тем самым, создавая условия для повышения жизненного уровня членов кооперативов, решения задач социальной политики.

Большую роль кооперативные институты могли бы сыграть в повышении доходности сельскохозяйственного труда. Анализ соотношения располагаемых ресурсов наименее и наиболее обеспеченных домохозяйств показывает, что социальное расслоение среди сельских жителей гораздо меньше, чем в городе, однако уровень бедности значительно выше. За чертой бедности находится более 24,9% сельских домохозяйств. Доля домохозяйств, не достигающих душевого потребительского минимума, в среднем по стране составляет 6%, среди сельских домохозяйств этот показатель - 56,5%.

Меры, которые принимает государство по минимизации бедности на селе, не приносит ощутимых результатов. Государство не обеспечивает действенных стимулов повышения эффективности агро-производства, улучшения его кредитования, расширения инвестиций. По оценкам МЭРТ, доля сельских жителей с доходами ниже ПМ к 2009 г. повысится с 32% до 42%, производство аграрной продукции увеличится лишь на 12%, а импорт продовольствия практически удвоится, что представляет угрозу продовольственной безопасности страны.

На крупных сельхозпредприятиях трудятся лишь 2,9 млн. человек (20,3%), в фермерских хозяйствах заняты 0,9 млн. (6,3%), в ЛПХ товарного типа - 2,9 млн. (20,3%), в потребительских ЛПХ -5,8 млн. (40,6%), числятся безработными 1,8 млн. человек (12,б%).

К сожалению, отсутствуют данные о численности кооперативов, действующих в АПК, видах их деятельности, доле в общем объеме сельскохозяйственного производства. Можно предположить (с учетом имеющейся информации), что более 53% тружеников села (занятых в ЛПХ и безработных) могут стать социальной базой развития всех видов кооперации (потребительской, кредитной, снабженчес-ко-сбытовой и др.), причем 40,6% являются наиболее экономически активными слоями населения. Именно кооперация может решить проблемы жизнеобеспечения сельчан, повышая доходы домохозяйств от управления собственностью, предпринимательской деятельности и трудовой занятости крестьянства, исключить перекупщиков и спекулянтов из процесса реализации сельскохозяйственной продукции.

Решение проблемы минимизации бедности и повышения благосостояния населения является приоритетом деятельности потребительской кооперации. Механизмы и формы деятельности кооперативных организаций в решении данной проблемы довольно разнообразны. Как один из институтов кооперативного уклада, потребительская кооперация ориентируется прежде всего не на погоню за прибылью ради прибыли, а на удовлетворение нужд населения, инициативу создавших ее людей - пайщиков. Президент МКА Р.Родригеш, выступая на Международном кооперативном форуме, отметил, что "кооперативы - это организации, способные сплотить людей, чтобы избежать нищеты, так как нищие люди нуждаются в помощи. Кооперативы являются единственной организацией, которая решает социальные и экономические проблемы своих членов".

В настоящее время в структурах потребкооперации активно идет процесс расширения кооперативного сервиса: ремонт и пошив одежды и обуви, ритуальные услуги, фотоуслуги, парикмахерские, аптечные киоски, лавки на дому.

В закупках сельскохозяйственной продукции и сырья потребкооперация имеет не только резерв роста собственного производства и соответственно товарооборота, но и мощный источник, который позволяет людям зарабатывать на жизнь, решать проблему занятости (табл.3). В системе потребкооперации восстанавливается сеть приемо-заготовительных пунктов, магазинов и предприятий общественного питания. И тем не менее потребкооперация все еще не стала реальным центром борьбы с бедностью и нищетой на селе и в малых городах.

Социальная направленность деятельности выделяет кооперативы среди других субъектов рыночной экономики. Кооперация как составляющая национальной экономики должна включиться в решение общенациональных задач:

- стабилизацию потребительского рынка;

- обеспечение населения продовольствием, доступным жильем и доступными услугами;

- регулирование рынка труда, создание рабочих мест, снижение безработицы (особенно в сельской местности и малых городах, среди женщин и молодежи);

- реализацию программы возрождения малых городов и деревень;

- улучшение экологии.

|

Отрасль деятельности |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2005 г. |

2005 г. к 1999 г. |

|

Торговля Общественное питание |

193,8:,. 86,4 |

199,483 |

189,38 |

182,38 41,81 |

173,192 40,75 |

158,66 38,88 |

-35,14 -47,52 |

|

Заготовки |

9,5 |

. 9,085 |

8,003 |

6,873 |

5,796 |

4,44 |

5,06 |

|

Промышленность |

85,9 |

81,428 |

74,969 |

70,284 |

64,262 |

54,67 |

-31,23 |

|

Транспорт |

35;2 |

34,164 |

31,522 |

29.9S4 |

28.34 |

- 24,73 |

-10,47 |

|

Сельское хозяйство |

4,1 |

4,148 |

3,19 |

2,94 |

2,591 |

1,58 |

-2,52 |

|

Строительство |

3,1 |

2,808 |

2,443 |

1,915 |

|

- |

-3,1 |

|

Бытовое обслуживание |

- |

- |

|

- |

|

3,22 |

+3,22 |

|

Прочие |

28.9 |

115,05 |

101,932 |

89,002 |

|

70,84 |

+42,022 |

|

Всего |

446,9 |

446,166 |

411,439 |

425,185 |

392,406 |

357,02 |

-89,798 |

Источник: Человек и труд, №6 - 2008