Возможности развития малых форм хозяйствования и сохранения сельских территорий определяются доступностью финансовых средств. Несмотря на то, что в последнее время банки активизировали работу с аграрным сектором, проблема «малого» и «быстрого» кредита, особенно для вновь организуемого малого бизнеса, остается актуальной. Банковские технологии не приспособлены к работе с малым бизнесом: коммерческая направленность банка предполагает солидный перечень документов, существенную сумму выдаваемого кредита, рыночную процентную ставку, наличие кредитной истории и бухгалтерской отчетности, хорошее обеспечение и т.д., что ведет к затягиванию рассмотрения кредитных заявок или их отклонению. Мировая и отечественная практика доказывает, что данная проблема успешно решается в рамках сельскохозяйственных кредитных потребительских кооперативов.

Попытки создания сельскохозяйственной кредитной потребительской кооперации с привлечением средств ОАО «Россельхозбанк» в рамках реализации приоритетного национального проекта «Развитие АПК» и Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008—2012 годы не дали ожидаемых результатов. Сельскохозяйственные кредитные потребительские кооперативы из-за отсутствия достаточных финансовых средств не могут успешно выдавать микрозаймы не только вновь организованным кооперативам и крестьянским (фермерским) хозяйствам (К(Ф)Х), но и сельскому населению. В процессе реализации государственных программ не уделялось должного внимания развитию инфраструктурных институтов с действенной государственной поддержкой, особенно на стартовом этапе создания кооперативов.

Очевидно, развитие сети сельскохозяйственной кредитной потребительской кооперации требует системного подхода, предполагающего создание не только самих кооперативов, но и информационно-консультационных центров, ревизионных союзов, кооперативов второго и последующих уровней и т.д., функционирующих и развивающихся в единой системе и всесторонне поддерживаемых государством.

Как показывает пензенский опыт, в основе системы сельскохозяйственной кредитной кооперации находятся кредитные потребительские кооперативы первого и второго уровней.

Цель кредитного кооператива первого уровня — удовлетворение финансовых потребностей пайщиков посредством выдачи займов, привлечения сбережений, оказания дополнительных услуг.

Цель кредитного кооператива второго уровня — формирование сети стабильно работающих кредитных кооперативов, создание условий для развития кооперативов первого уровня и удовлетворение их финансовых потребностей, регулирование финансовых потоков.

Первооснова системы, включающей пайщиков кредитных кооперативов, — малый аграрный бизнес. В данном случае малые формы хозяйствования выступают потребителями финансовых услуг, оказываемых кредитными кооперативами своим членам.

Создание сельскохозяйственных кредитных потребительских кооперативов в Пензенской области началось в 2006 г. В области организовано 70 сельскохозяйственных кредитных потребительских кооперативов, из которых, к сожалению, действуют не более 50%. Пензенский региональный филиал ПРФ ОАО «Россельхозбанк» выдал вновь созданным кооперативам, в том числе кредитным, более 300 млн руб. кредитных ресурсов, в трех кооперативах принял ассоциированное участие. За последние три года кредитные кооперативы получили средств 138 млн руб. Благодаря этому наблюдался существенный рост выдаваемых ими займов (см. таблицу).

Развитию кредитных кооперативов в регионе способствовало создание в 2007 г. сельскохозяйственного кредитного потребительского кооператива второго уровня «Прогресс». Одна из главных его задач — совершенствование деятельности первичных кооперативов, улучшение условий предоставления займов, наращивание объемов и видов финансовых услуг для удовлетворения спроса членов кооператива, а также разработка единых стандартов работы кооперативной системы.

Динамика выдачи займов сельскохозяйственными кредитными кооперативами в Пензенской области

|

2006 |

2007 |

2008 |

2009 |

2010 |

||||||

|

тыс. руб. |

число займов |

тыс. руб. |

число займов |

тыс. руб. |

число займов |

тыс. руб. |

число займов |

тыс. руб. |

число займов |

|

|

лпх |

675 |

4 |

4455 |

34 |

1709 |

11 |

11502 |

34 |

4014 |

31 |

|

К(Ф)Х |

225 |

1 |

2525 |

16 |

3181 |

12 |

7478 |

13 |

15052 |

17 |

|

СПоК/СКПК |

0 |

0 |

0 |

0 |

0 |

0 |

4810 |

4 |

13743 |

24 |

|

Прочие |

0 |

0 |

75 |

1 |

1100 |

4 |

13225 |

11 |

10350 |

15 |

|

Итого |

900 |

5 |

7055 |

51 |

5990 |

27 |

37016 |

62 |

43160 |

87 |

В свою очередь, функционирование системы сельскохозяйственной кредитной потребительской кооперации области осуществляется в рамках федеральных и региональных программ государственной поддержки. Одна из привлекательных программ поддержки сельскохозяйственных кредитных кооперативов — государственная поддержка, оказываемая вновь создаваемым сельскохозяйственным кредитным потребительским кооперативам первого уровня в форме субсидирования 90% дополнительных паевых взносов, внесенных в кредитный кооператив второго уровня. Данный механизм государственной поддержки, разработанный нами, позволил поддержать кооперативы области первого и второго уровня. Благодаря этому наряду с СКПК «Прогресс» кооперативы второго уровня созданы в Лунинском и Нижнеломовском районах, члены кооперативов второго уровня смогли воспользоваться данным видом государственной поддержки и получить из бюджета области 22 млн руб. В частности, члены областного кредитного кооператива «Прогресс» получили субсидии на возмещение 90% внесенных дополнительных взносов в кооператив второго уровня в размере 13 млн руб., что также позволило увеличить паевой фонд «Прогресса» до 17 млн руб.

В целях повышения финансовой привлекательности СКПК «Прогресс» в конце 2009 г. общее собрание кооператива приняло решение об увеличении неделимого фонда до 30% паевого. Это позволило предложить новый вид услуг — предоставление безвозмездного поручительства своим членам. Кооператив выдал 24 поручительства по займам и кредитам, в том числе перед ПРФ ОАО «Россельхозбанк» и ОАО «Поручитель». Стало возможным получить в 2010 г. в ПРФ ОАО «Россельхозбанк» 11 млн руб. кредитных средств и нарастить кредитный портфель кооператива. За незначительное время работы кооператива выдано 52 займа на 29,8 млн руб. на срок от 12 до 60 мес по ставке 11—13% годовых. Средства, полученные из бюджета, позволили активизировать заемную деятельность, в первую очередь для вновь созданных кооперативов. Они были реинвестированы в развитие малого и среднего бизнеса сельских территорий.

Одним из видов государственной поддержки выступает также предоставление фондом «Поручитель» кредитным кооперативам поручительства на необеспеченную часть обязательств по кредитному договору. Поручительство покрывает не более 70% задолженности перед банком. При этом размер его по каждому из заключаемых договоров не может превышать 10 млн руб., срок — 5 лет. Стоимость поручительства — 2% годовых от суммы поручительства. Наряду с этим фонд «Поручитель» осуществляет на платной основе выдачу краткосрочных микрозаймов субъектам малого предпринимательства с процентной ставкой 8,5% годовых. Займы могут быть выделены на срок не более 12 мес, а их размер не должен превышать единовременно 1 млн руб. Услугами фонда воспользовались практически все 19 пайщиков кооператива «Прогресс».

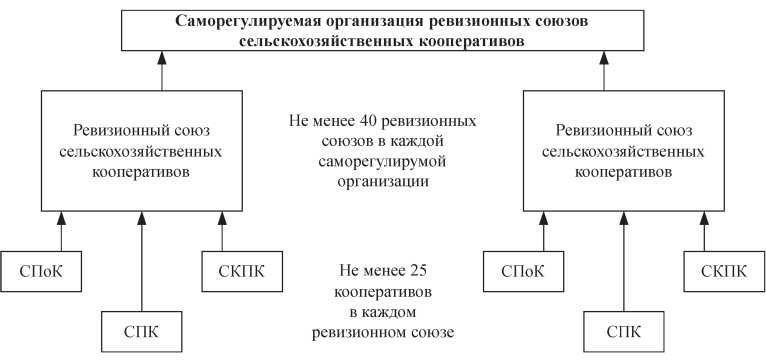

Один из действенных механизмов поддержки кооперативов — ревизионные союзы. Законодательно определено обязательное участие кооператива в одном из ревизионных союзов. Ревизионный союз осуществляет ревизию финансово-хозяйственной деятельности входящих в него кооперативов, союзов кооперативов, координацию деятельности, представляет и защищает имущественные интересы кооперативов, оказывает членам ревизионного союза сопутствующие ревизиям услуги, а также выполняет иные функции.

В Пензенской области организовано четыре ревизионных союза, среди которых наиболее активно работает «СураАгроконтроль», насчитывающий более 300 пайщиков. Наряду с ревизионными проверками специалисты ревизионного союза проводят обучающие семинары по бухгалтерскому и налоговому учету в сельскохозяйственных потребительских кооперативах, в том числе кредитных. Ежедневно проходят консультации представителей вновь созданных и уже работающих кооперативов. Подписано соглашение с ПРФ ОАО «Россельхозбанк» о сотрудничестве. В рамках соглашения ревизоры-консультанты работают с кооперативами в целях их последующей кредитной поддержки. Затраты по ревизионным проверкам субсидируются из областного бюджета в размере 80%.

Структуру, обеспечивающую контроль и помощь кооперативам в соблюдении требований законодательства в сфере бухгалтерского и налогового учета, можно представить следующим образом (рис. 1).

В свою очередь, ревизионные союзы создают саморегулируемую организацию, контролирующую уже деятельность самих ревизионных союзов.

Ревизионный союз призван помочь кооперативам организовать финансово-хозяйственную деятельность таким образом, чтобы избежать возможных санкций и штрафов со стороны государственных контролирующих органов. Он не является контрольной и надзорной структурой в полной мере, как, например, налоговая служба. Цели проверок, проводимых государственными органами финансового контроля и ревизионным союзом, существенно различаются:

налоговая служба — контроль за соблюдением законодательства о налогах и сборах; контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов; проверка достоверности предоставляемой отчетности; применение штрафных санкций к нарушителям налогового законодательства;

Рис. 1. Система ревизии деятельности кооперативов

ревизионный союз — выявление и устранение нарушений в сфере ведения финансово-хозяйственной деятельности и бухгалтерского учета; консультирование по управленческим, экономическим, налоговым, бухгалтерским и финансовым вопросам; недопущение штрафных санкций по отношению к кооперативам со стороны налоговых органов.

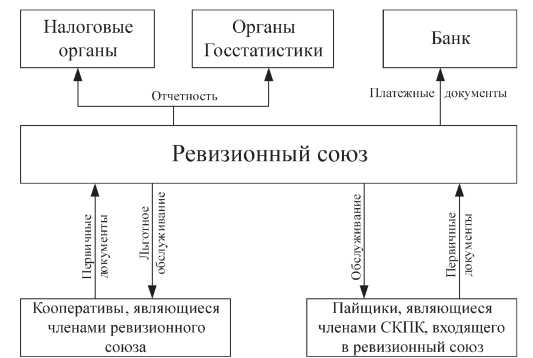

Схему взаимодействия сельскохозяйственных кредитных потребительских кооперативов (СКПК) с ревизионным союзом можно представить следующим образом (рис. 2).

Финансовая деятельность ревизионного союза осуществляется на основе сметы доходов и расходов, утверждаемой коллегиальным органом управления в соответствии с его учредительными документами. Расходы ревизионного союза на ревизии и оказание сопутствующих услуг возмещаются за счет членских взносов, размер которых устанавливается на основе указанной сметы.

Кроме того, в области при активном участии ПРФ ОАО «Россельхозбанк» организован Центр развития сельскохозяйственной кооперации (ЦРСК). Основная его цель — формирование эффективной консультационной инфраструктуры системы сельскохозяйственной потребительской кооперации. В рамках центра были проведены семинары по государственной и банковской поддержке, бухгалтерскому учету, хозяйственной деятельности кооперативов. Анкетирование председателей кооперативов и представителей малого аграрного бизнеса показало, что большинство из них готовы посещать семинары, посвященные проблемам кооперации, для 63% необходима помощь в вопросах бухгалтерского учета, 54% ответили, что сталкиваются с трудностями при подготовке заявки на кредит, 27% испытывают трудности при составлении внутренних регламентных документов. За консультацией в центр обращаются не только представители инициативных групп и уже работающих кооперативов, но и сотрудники сельских администраций, районных агентств по развитию предпринимательства. Кроме того, Центр развития сельскохозяйственной кооперации предоставляет кооперативам услуги по бухгалтерскому аутсорсингу и подготовке бизнес-планов для получения государственной и банковской поддержки.

Рис. 2. Схема взаимодействия СКПК с ревизионным союзом

Вместе с тем из-за территориальной удаленности кооперативов теряется оперативность оказания консультационной поддержки. В этой связи Центр ставит своей задачей создание подобных структур в каждом районе Пензенской области.

Можно выделить несколько подходов к формированию консультационных подразделений по ряду признаков:

по функциональному — чаще всего используется на местном уровне, в зависимости от основных направлений деятельности, наиболее распространен в небольших организациях;

территориальному — местные консультанты часто организованы в зональные или районные подразделения и закреплены за однородной группой членов кооператива или сторонних клиентов; работая постоянно с группой клиентов, консультанты знают их проблемы, завоевывают доверие и авторитет (так, например, при обслуживании перерабатывающих кооперативов могут быть созданы специальные технологические группы консультантов);

виду оказываемых услуг — чаще всего используется во внутренних подразделениях информационно-консультационной структуры;

в зависимости от программ — этот подход приемлем для организации работы сотрудников, специализирующихся на помощи клиентам, желающим участвовать в федеральных и региональных программах;

смешанный подход — целесообразно использовать различные комбинации подходов в целях создания организационной структуры, способной решать все поставленные задачи.

В целях формирования системы сопровождения сельскохозяйственных кооперативов необходимо создание на базе Центра развития сельскохозяйственной кооперации вертикальной информационно-консультационной структуры. Для этого в каждом муниципальном районе Пензенской области планируется создание подразделений по сопровождению кооперативов на основе договора о сотрудничестве или совместной деятельности. В качестве пилотного проекта нами предлагается отработка схемы на четырех районах: Нижнеломовском, Лунинском, Лопатинском, Каменском. Приоритетная организационно-правовая форма подразделений — обслуживающий потребительский кооператив, основными членами которого будут сельскохозяйственные кооперативы, нуждающиеся в услугах. Взаимодействовать ЦРСК и структурные подразделения будут на основе договоров о сотрудничестве. В районах, не попавших в число пилотных, на первой стадии сопровождение осуществляется на основе взаимодействия со специалистами администраций или агентств поддержки бизнеса, ответственных за развитие кооперации.

Совершенствование инфраструктуры информационно-консультационного сопровождения сельскохозяйственных кредитных потребительских кооперативов — важный этап их формирования как системы. В связи с этим в регионе необходима двухуровневая консультационная подсистема, выходящая на федеральный уровень (ФРСКК, СКК) (см. рис. 3).

ЦРСК предоставляет подразделениям методическую базу (учебные планы, методические рекомендации, информационно-справочные брошюры), организует обучение и повышение квалификации сотрудников, в том числе с выездом специалистов в район, проводит оценку и доработку выполняемых подразделениями заказов.

Рис. 3. Перспективная модель информационно-консультационной подсистемы

Подразделения Центра ведут работу по консультированию вновь созданных кооперативов, сбору первичной бухгалтерской отчетности и аутсорсингу, приему и оформлению документов на получение кредитов и бюджетных субсидий, проведению семинаров. Работа, имеющая высокий уровень сложности, передается из подразделений в ЦРСК.

В целях реализации предлагаемой схемы необходима государственная поддержка:

со стороны муниципальной власти:

предоставление структурным подразделениям ЦРСК материальной базы в районном бизнес-инкубаторе или муниципальном помещении;

субсидирование затрат на организацию и содержание центра или освобождение (предоставление льгот) по оплате аренды офисного помещения и движимого имущества в первый год работы подразделения;

административная поддержка при формировании штатов и взаимодействие с органами власти;

со стороны региональной власти:

финансирование затрат на обучение, методическое обеспечение сотрудников структур и кооперативов;

субсидирование 20% затрат на деятельность ЦРСК; субсидирование деятельности обслуживающих кооперативов; со стороны кредитно-финансовых структур:

предоставление Центру и подразделениям оперативной информации об условиях кредитования и поручительства;

совместное сопровождение кооперативов при кредитовании их деятельности.

Преимущества данной системы — консультационная структура формируется и управляется непосредственными пользователями, что гарантирует мотивацию на обеспечение высокого качества предоставляемых консультационных услуг; сотрудники кооператива ориентируются на действительные проблемы товаропроизводителей, поскольку знают их «изнутри»; предлагается широкий спектр услуг по всем видам деятельности; услуги носят некоммерческий характер в связи с поддержкой развития консультационных структур членами кооператива.

Местные (районные) информационно-консультационные структуры — связующее звено между сельскими товаропроизводителями и потребительскими кооперативами первого уровня, с одной стороны, и научно-исследовательскими, образовательными учреждениями, производителями сельскохозяйственной техники, кредитными и государственными организациями, с другой.

Такая организация работы позволит решить проблемы районных кооперативов с минимальными издержками для них. Создание информационно-консультационных структур даст новый «толчок» развитию микросистем на районном уровне.

Совершенствование сельскохозяйственной кредитной потребительской кооперации региона предполагается в следующих направлениях:

- развитие СКПК первого уровня с учетом потребностей в финансовых ресурсах малых форм хозяйствования с привлечением муниципальных средств, прежде всего в крупных населенных пунктах, в которых отсутствуют дополнительные офисы ПРФ ОАО «Россельхозбанк»;

- развитие кредитных кооперативов второго уровня, обеспечивающих функционирование кооперативов первого уровня;

- развитие инфраструктуры информационно-консультационных служб, включая их филиалы на муниципальном уровне;

- диверсификация услуг ревизионных союзов, оказание услуг не только по проведению ревизионных проверок, но и консультационных;

- развитие системы государственной поддержки, включающей федеральные и региональные целевые программы;

- создание сельскохозяйственного страхового кооператива.