С начала вступления России на рыночные рельсы в 90-х гг. прошлого века в стране практически не происходило развития потребительского кредитования. Такое пассивное отношение банков к этой сфере бизнеса можно объяснить следующими объективными причинами:

- высокой инфляцией;

- нестабильной экономической ситуацией;

- спадом жизненного уровня населения и, как следствие, низкими доходами;

- задержкой выплат заработной платы населению;

- несовершенством законодательства;

- наличием более привлекательных с точки зрений прибыльности направлений банковской деятельности

Однако к 2001-2002 гг. ситуация в экономике несколько стабилизировалась. Рынок потребительского кредитования в России начал формироваться в 2000 г. с того момента, когда банк «Русский стандарт» объявил о реализации первой в новой российской истории программы, позволяющей купить вещь в кредит и расплачиваться за неё в течение года. На сегодняшний день в России наблюдаются следующие тенденции развития потребительского кредитования.

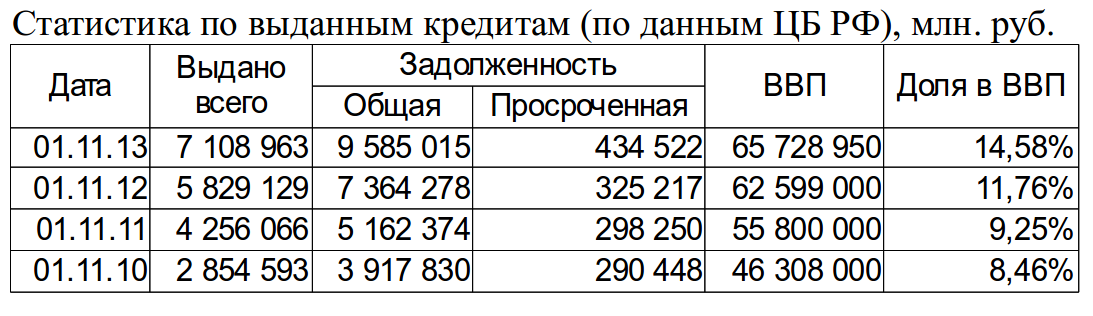

По состоянию на 1 ноября 2013 г. в России было выдано потребительских кредитов на сумму 9,6 трлн руб. При этом следует отметить, что в России растут не только портфели по потребительским кредитам, но также с каждым годом увеличиваются объёмы предоставления кредитов населению.

Как видно из таблицы, потребительское кредитование в России развивается очень быстрыми темпами. В первую очередь это связано с тем, что в последние годы снижается маржа по операциям в сфере кредитования корпоративных клиентов. В этих условиях банки были просто вынуждены искать возможности для более доходного приложения капитала, что заставляло их заниматься потребительским кредитованием, приносящим большую прибыль.

В настоящее время для банковского бизнеса в стране розничное кредитование является одним из наиболее перспективных направлений развития. Потенциал рынка в масштабах всей экономики является огромным, и при этом по показателю доходности это направление крайне привлекательно, особенно с учётом разницы в кредитных и депозитных ставках, а также в ставках в России и в развитых странах. Имея возможность привлекать «дешёвые» заёмные средства за рубежом и размещать их на российском розничном рынке по ставкам, которые в несколько раз выше, банки получают маржу, полностью перекрывающую все риски невозврата кредитов. Данная схема наиболее привлекательная для кредитных организаций, имеющих выход на рынок иностранного капитала и обладающих высокими для своего уровня кредитными рейтингами (в большинстве своём это характерно для крупных банков).

В целом развитие отрасли будет проходить в направлении активного внедрения зарубежных технологий ведения бизнеса и повышения качества обслуживания, чему в большей степени способствует приход западных инвесторов и привлечение иностранных специалистов.

Согласно расчётам, основанным на данных ЦБ РФ и Федеральной службы статистики РФ о ВВП России, доля потребительских кредитов с каждым годом растёт. В 2009 г. она составляла 9,2%, в 2010 г. - 8,5%, а в 2013 г. возросла до 14,6%.

Устойчивый рост рынка свидетельствует о неудовлетворённом спросе населения на потребительские кредиты, с одной стороны, и о высокой привлекательности потребительского кредитования для банков с другой.

При этом следует отметить, что данный показатель пока ещё не достиг уровня более чем 20% США и Германии. Однако в США, во-первых, ставки по кредитам только официально в 5-6 раз ниже, чем в России, а реально в 7-8 раз. Во-вторых, и это принципиально важно, на территории США находится основной печатный станок мировой экономике в лице ФРС США, который позволяет США заниматься монетизацией государственных и частных долгов путём эмиссии ключевой резервной валюты.

В расчёте на душу населения размер задолженности эквивалентен приблизительно 2,5 средним заработным платам – 71,1 тыс. руб. В расчёте на численность экономически активного населения (75,6 млн.) и занятого населения (71,5 млн.) получается, что задолженность составляет порядка 133,5 и 141,2 тыс. руб. соответственно – 4,6 и 4,86 средних заработных плат соответственно.

Рост кредитования и других финансовых услуг можно считать позитивом. Тем не менее, слишком резкое увеличение задолженности населения может привести к так называемому «кредитному пузырю». По сравнению с ростом дохода темп кредитования больше в 5-7 раз! Считать, что такая ситуация приводит к развитию экономики и росту ВВП, нельзя, поскольку, согласно с данными статистики, больше 60% потребительских кредитов идут на вещи далеко не первой необходимости.

Красивые и дорогие современные устройства привлекают людей, и они готовы увеличивать свои расходы за счет кредитных средств. По сути, такие ссуды неперспективны – деньги люди вкладывают в импортные товары. Таких потребителей финансовые аналитики называют «жертвами рекламы». Они с легкостью берут кредиты повторно, не успев погасить прежний, наращивая свои обязательства, как снежный ком.

Сейчас больше 70% заемщиков имеют два кредита, а почти половина – больше двух. Из-за высоких процентных ставок и низкого уровня дохода граждан почти 25% их прибыли идет на погашение ссуд. Такая ситуация не может быть стабильной и надежной.

Исследования показывают, что насыщенность потребительскими кредитами неравномерна по различным субъектам РФ. Данные об объёме выданных потребительских кредитов по федеральным округам по состоянию на 1 ноября 2013 г. приведены на рисунке.

Их графика следует, что рынок банковских услуг развит крайне неравномерно. Это подтверждает тот факт, что в Москве, где сосредоточено 7% населения страны, находится более 60% всех банковских активов, в то время как на оставшиеся 88 субъектов Федерации их приходится всего 40%. Статистика также свидетельствует, что 80% активов приходится на долю 85 банков, из которых 96% расположены в Москве и Санкт-Петербурге.

На сегодняшний день многие регионы испытывают нехватку в банковских услугах. Связано это с тем, что местные банки имеют недостаток капитала, а соответственно не обладают большими объёмами свободных денежных средств и возможностью финансировать дорогостоящие проекты, в т.ч. проекты, связанные с применением высоких технологий.

Одной из главных причин низкой рентабельности региональных банков также является слабая обеспеченность долгосрочными ресурсами. Отсюда и более высокий спрос на ликвидные активы, являющиеся менее доходными. У региональных банков существуют проблемы доступа и на рынок межбанковского кредитования, и к системе рефинансирования ЦБ РФ. Ограничен доступ и к зарубежным финансовым рынкам.

Анализируя деятельность кредитных организаций нашей страны в 2012-2013 гг., можно сказать, что по итогам данного периода сохранилась тенденция последних лет к уменьшению числа действующих кредитных организаций. За 2011-2013 гг. число банков сократилось, но не так значительно, как это утверждается государственными представителями: 6% спад на 01.01.2013 по сравнению с 01.01.2011 и всего 2% сокращение по отношению к январю 2011 г. По состоянию на 01.12.2013 в России действовало 930 кредитных организаций с 2037 филиалами.

Касательно банковских офисов, тут наблюдается положительный тренд: стабильный прирост темпами 5% и 9% на январь 2012 и 2013 гг. по отношению к предыдущим периодам. Если рассматривать внутренние структурные подразделения банков, динамика различается: наблюдается стремительное сокращение числа филиалов и операционных касс вне кассового узла, и, напротив, стабильный рост операционных офисов и чуть менее выраженная положительная динамика открытия дополнительных и кредитно-кассовых офисов.

В 2013 г. общее количество внутренних структурных подразделений кредитных организаций и их филиалов увеличилось на 2% и на 1.12.2013 составило 43 467 (на 01.12.2012 – 42 516).

Крупные многофилиальные банки в 2013 г. продолжали оптимизацию своих региональных подразделений. В отчётном году количество филиалов действующих кредитных организаций на территории Российской Федерации уменьшилось на 16% – на 01.12.2013 их количество составило 2037 (1.12.2012 – 2468, 1.12.2011- 2812).

Стоит отметить, что 68% прироста банковских офисов пришлось именно на операционные офисы. Такую тенденцию можно наблюдать в течение последних нескольких лет и объясняется она, в первую очередь, трансформацией филиалов в статус операционных офисов.

В последнее время лавинообразное расширение потребительского кредитования привело к заметному увеличению финансовых рисков в российской банковской системе в целом. Прежде всего наметилась тенденция к опережающему росту просроченной задолженности по кредитам физическим лицам. За период с начала 2013г. по октябрь месяц размер просроченной задолженности физических лиц вырос на 55,6% - с 385,8 до 600,4 млрд. руб. Тогда как ещё в октябре 2012г. размер просроченных кредитов не превышал 264,5 млрд. руб. При этом коллекторские агентства, сделавшие бизнес на выбивание просроченных кредитов с финансово неграмотных россиян, отчитываются о 2,5-3 кратном росте объёмов продаж «плохих» и просроченных кредитов банками коллекторам.

Среди основных причин роста просроченной задолженности можно выделить слишком либеральный подход к анализу кредитоспособности заёмщика-физического лица. Сказывается и недостаток моральной и правовой культуры, экономическая неграмотность населения в вопросе взаимодействия с банками, а также неразвитость инфраструктуры кредитного процесса.

Очевидно, что наличие таких высоких процентных ставок по потребительским кредитам не несёт в себе положительных моментов как для экономики в целом, так и для конкретных заёмщиков и кредиторов. Особенно негативным моментом является то, что банки, получающие такие сверхдоходы, расслабляются и перестают качественно подходить к оценке собственных рисков, становятся неспособными к поиску и внедрению рационализаторских идей, позволяющих снизить издержки банка, поскольку фактически эти расходы оплачивает население.

Почти все банки, за исключением Сбербанка России, имеют доходность от кредитных операций в районе 40-60% годовых. А один из лидеров потребительского кредитования в России Банк Хоум Кредит энд Финанс оформляет кредиты в торговых точках под 72% годовых.

Следует отметить, что снижение доходности в сфере потребительского кредитования в любом случае будет происходить с увеличением насыщенности рынка и ростом конкуренции. Изменение экономической конъюнктуры в стране и регулирование банковской деятельности, а также усиление роли процентной политики обязательно приведут в будущем к снижению стоимости потребительских кредитов в России.

По данным агентства Moody’s, в ближайший год прибыль и капитализация российских банков существенно снизятся из-за ухудшения качества розничного кредитного портфеля. Пока этот процесс сдерживается продолжающимся ростом потребительского кредитования, в том числе за счет перекредитовки части клиентов, однако со временем это лишь усугубит проблемы банковского сектора с невозвратом кредитов.

Таким образом, в целом кредитование населения развивается очень динамично, а формирующиеся предпосылки его дальнейшего развития создают условия для эффективной банковской деятельности в этой сфере. Вместе с тем наличие отрицательных тенденций и факторов, влияющих на стабильность и устойчивость банковской системы, делают необходимым исследование и постоянный мониторинг состояния потребительского кредитования на предмет анализа потенциальных проблем. Такие негативные показатели, как рост безработицы, изменение спроса на кредиты физлиц (рефинансирование долгов вместо новых займов), ускоренный рост просрочки отрицательно сказываются на стабильности всей финансовой системы. За первые десять месяцев 2013 г. уровень просроченной задолженности по розничным кредитам вырос с 5,9 до 7,7%. Наблюдаемое сейчас торможение роста кредитного портфеля физлиц приведёт к ещё большему росту просрочки. Что за этим последует, ясно: увеличение резервов на возможные потери по ссудам иссушит ликвидность и съест всю прибыль, а значит, на грани банкротства могут оказаться банки-монолайнеры, наиболее активно наращивавшие портфели розничных кредитов.