Во всем мире малый бизнес представляет собой движущую силу экономики, основу формирования стабильного среднего класса в стране. Признание этого факта во многом повлияло на стремление руководства страны сделать развитие малого и среднего бизнеса одним из стратегических приоритетов государственной политики. Доля малого бизнеса в национальной экономике России на сегодняшний день не превышает 20—25 %. Во всех экономически развитых странах она составляет не менее 40%, что обуславливает необходимость финансовой, правовой и консультационной поддержки малых предприятий.

В новых экономических условиях одним из важнейших вопросов при создании и функционировании малого предприятия является определение источника финансирования основного и оборотного капитала. Заимствование необходимых сумм становится существенной проблемой.

Существует три наиболее оптимальных варианта привлечения финансовых ресурсов субъектами малого предпринимательства:

- банковский кредит;

- займы, выданные государственными фондами поддержки малого предпринимательства;

- займы, выданные микрофинансовыми организациями (МФО).

Приведенные способы заимствования средств можно назвать наиболее популярными и отвечающими реальным потребностям и возможностям малого бизнеса. По экспертным оценкам, потребность малого бизнеса в кредитах составляет на сегодня 700-800 млрд руб. При получении кредита представители малого бизнеса сталкиваются с рядом проблем. Причем они касаются как самих предпринимателей, так и кредитных организаций.

Для предпринимателей эти проблемы подразделяются на внешние и внутренние. Внешними проблемами являются:

- высокие проценты;

- короткие сроки погашения;

- отсутствие или недостаточность стартового капитала малого предприятия;

- ограниченность предложения кредитов для малого бизнеса и отсутствие конкурентного рынка услуг по кредитованию;

- сложность и длительность процедуры получения банковского кредита.

Одной из острых проблем, препятствующей развитию процессов кредитования, стал «уходить в тень» немалого числа малых предприятий, что не позволяет объективно оценить результат их деятельности. Малые предприятия «уводят в тень» такие показатели, как выручка, фонд оплаты труда, оплата аренды помещений, суммы платежей поставщикам, суммы сделок, не отражаемые в отчетности. Причем доля теневого оборота тем выше, чем меньше размер хозяйствующего субъекта. В 1990-х гг. вывод части оборота «в тень» стал практически обязательным условием выживания малых предприятий. Главной причиной этого была необходимость рационализации поведения в сложившихся экономических условиях с целью преодоления сложностей налоговой системы.

Все «плюсы» и «минусы» малого предпринимательства обобщенно проиллюстрированы в табл. 1.

SWOT-анализ малого бизнеса в России*

|

Сильные стороны |

Слабые стороны |

Возможности |

Угрозы существованию |

|

Небольшой стартовый капитал |

Ограниченный (локально) рынок |

Рост до уровня «большого» бизнеса |

Быстрота полного разорения |

|

Высокая эффективность |

Ограниченные перспективы роста |

Сбалансированное развитие |

Быстрое достижение «потолка» роста |

|

Гибкость |

Высокая зависимость от превратностей конъюнктуры |

Прочная ниша на «своем» рынке |

Легкость проникновения конкурента в эту нишу |

|

Самостоятельность |

Отсутствие влиятельной поддержки |

Творческая самореализация |

Уязвимость к попыткам силового давления «сильных мира сего» |

* SWOT-анализ - промежуточное звено между формулированием миссии предприятия и определением его целей и задач. Источник: составлено на основе учебного пособия А. Ю. Чепуренко «Малый бизнес в рыночной среде».

Из анализа табл. 1 видно, что жизнь малого предпринимателя - не только богатое поле возможностей, но и офомное количество трудностей и ловушек. Поэтому неустойчивость таких предприятий весьма высока: в среднем продолжительность жизни малого предприятия не превышает 3-5 лет.

Сегодня Россия отстает от большинства развитых стран по основным показателям, характеризующим сферу малого бизнеса. Это свидетельствует о недостаточном развитии данного сектора российской экономики, что не позволяет ему в полной мере осуществлять все свои функции. Однако с каждым годом количество малых предприятий в России возрастает (табл. 2).

В России за 2008 г. количество субъектов малого предпринимательства составило свыше 4 млн (1,1 млн - малые предприятия — юридические лица; 3 млн - индивидуальные предприниматели). По количеству малых предприятий лидирует Центральный федеральный округ (ЦФО) - около 350тыс. (более 35%).

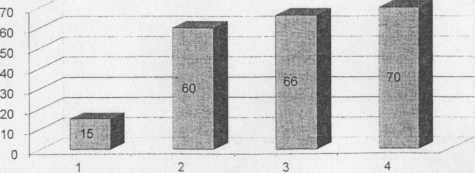

Вклад малого бизнеса в ВВП страны составляет ежегодно от 13 до 15 %, инновационные технологии имеют долю примерно в 1 %. В развитых европейских странах вклад этого бизнеса в ВВП составляет 50-70 %, в Китае - 60 %, в Японии - 66 % (см. рисунок).

Доля малого бизнеса в ВВП в некоторых странах мира, %: 1 - Россия; 2 - Китай; 3 - Япония; 4 - европейские страны

Поданным Всероссийского центра изучения общественного мнения (ВЦИОМ), проблемой, наиболее остро стоящей перед российскими предпринимателями, сегодня является дефицит квалифицированных кадров.

На это указали более 52 % опрошенных. Далее следуют претензии к налоговой политике (слишком высокий размер налоговых ставок и неэффективное налоговое администрирование) и распространенность коррупции на всех уровнях власти (42—45 %). Реже (в 16-24 % случаях) предприниматели говорят о недостаточной защищенности прав собственности и контрактных прав, неэффективном государственном управлении и судебной системе. Вопросы, связанные с политической ситуацией, ясностью целей и ориентиров развития государства, почти не беспокоят бизнес (7-10%).

Таблица 2

Динамика развития малого предпринимательства в России в 2001-2008 гг.

|

Год |

Количество малых |

Общая численность занятых на малых предприятиях, тыс. чел. |

|

предприятий, тыс. ед. |

||

|

5001 |

890,6 |

6 485,8 |

|

2002 |

879,3 |

6 596,7 |

|

2003 |

843,0 |

6 483,5 |

|

2004 |

882,3 |

7 220,3 |

|

2005 |

892,9 |

7 433,1 |

|

2006 |

953,1 |

7815,1 |

|

2007 |

979,3 |

8 045,2 |

|

2008 |

1 032,8 |

8 582,8 |

Кредитование малого бизнеса в кризис - одна из самых существенных проблем как для банкиров, так и для самих бизнесменов. С одной стороны, малый бизнес нуждается в деньгах на развитие и поддержание организации, с другой — риски для банкиров сейчас чрезвычайно высоки. Кредитование малого бизнеса сегодня является одной из самых рисковых ниш кредитования. В период кризиса существенно уменьшилось количество выдаваемых кредитов. В конце 2008 г. это стало чрезвычайно трудной задачей из-за дефицита ликвидности и общеэкономических проблем, охвативших всю мировую банковскую систему. Однако сейчас негативные экономические явления начинают постепенно отступать, терять актуальность. Банки отработали механизм прогнозирования и учета банковских рисков, сформировали достаточный уровень ликвидности в своем портфеле. Эти факторы позволяют им вернуться на докризисный уровень кредитования малого и среднего бизнеса. Сейчас выработаны специальные условия для кредитования малого бизнеса в кризис, позволяющие учитывать как запросы предпринимателей, так и интересы банка.

После начала кризиса на рынках капитала банки, желая снизить свои риски, стали ужесточать стандарты кредитования малого бизнеса. По мнению экспертов, это усугубило проблемы экономик всех стран, так как малые компании обеспечивают рост занятости населения и около половины объема ВВП.

Согласно установленным критериям, к малому бизнесу относят компании, количество сотрудников которых не превышает 500 чел. В России в четверти малых предприятий работают не более 20 сотрудников. Однако ежегодно эти предприятия обеспечивают 35-60% от общего числа новых рабочих мест и около половины ВВП частного сектора (за исключением сельскохозяйственной и финансовой отраслей).

Кредитный кризис, принесший многомиллиардные убытки огромным корпорациям, не обошел стороной и малый бизнес России. После многолетнего периода низких процентных ставок банки ужесточают условия кредитования малых предприятий. Из-за этого предприниматели не могут инвестировать средства ни в новое оборудование, ни в расширение своего бизнеса, ни в создание новых рабочих мест. Изменение банковских стандартов также сокращает для предпринимателей возможность рефинансировать уже существующие кредиты.

Аналитики отмечают, что банковские кредиты — это основной способ финансирования расширения бизнеса для малых компаний. Именно поэтому ужесточение стандартов может оказаться для них критическим. О проблемах в этой области свидетельствует и зафиксированное в январе 2009 г. падение доверия малого бизнеса к государству до минимума.

В последнее десятилетие в России появляются 50тыс. малых предприятий ежегодно. Однако этого явно недостаточно. Их количество в интересах развития экономики необходимо увеличить с нынешних 1,1 млн до 5 млн. А вклад в ВВП, как минимум, — до 50%. Также считается реальным и развитие среднего класса в России к 2020 г. до 60-70 % от всего населения. Все ресурсы по увеличению ВВП за счет сырья Россия уже выработала — пришло время наращивать ВВП за счет развития малого бизнеса.

Важно и то, где проявляет себя малый бизнес. Скажем, в перерабатывающем секторе нашей страны насчитывается сегодня лишь 120тыс. таких предприятий. А в сфере здравоохранения и социальных услуг — их только 20тыс. В то время как в США — 2,5 млн представителей малого бизнеса занимаются здоровьем и социальным обеспечением своих сограждан. Основная масса российских предпринимателей работает в торговле, а необходимо создавать малые компании в сфере медицинских, образовательных, социальных услуг, промышленности и инноваций, как это происходит во всем мире.

Развитие малого предпринимательства в России тормозит отсутствие свободного доступа к недвижимости (аренда площадей) и финансовым ресурсам. Имеются проблемы с налогообложением, с подключением к объектам инфраструктуры, многочисленные административные барьеры, засилье контрольно-надзорных органов, также недостаток квалифицированных кадров. Но особой проблемой являются бюрократические сложности, препятствующие открытию собственного малого бизнеса. Издержки на оформление малого бизнеса колеблются по стране от 45 тыс. до 1 млн руб.

У представителей малого бизнеса есть немало внутренних сложностей, которые также затрудняют получение банковских кредитов:

- непрозрачная и недостоверная отчетность, отсутствие стимулов для адекватного отражения финансовых результатов в отчетности;

- незначительный масштаб бизнеса, затрудняющий оценку его состояния;

- низкое качество проработки бизнес-планов при привлечении кредитов;

- частая корректировка законодательства, главным образом в области налогообложения малых предприятий;

- низкий уровень юридической грамотности заемщика, препятствующий надлежащему оформлению всех необходимых документов.

Рассмотрим некоторые из этих проблем подробнее.

Одним из основных препятствий к получению кредита для малых предприятий нередко становится низкое качество и непрозрачность бухгалтерской отчетности, а также умышленное сокрытие полной информации, в первую очередь - об имеющихся долгах. Зачастую отчетность не отражает реального финансово-экономического состояния деятельности предприятия. Это снижает возможность получения в банках кредитов на пополнение оборотных средств и инвестиционные цели.

Другая проблема - нехватка надежных залогов. В качестве залога банки принимают квартиры или жилые дома с земельными участками. Залогодателем может выступать как учредитель (генеральный директор), так и третье лицо. При определении процентной ставки немаловажным фактором является ликвидность предоставляемого заемщиком залогового обеспечения: чем он ликвиднее, тем дешевле обойдется кредит.

Следующая проблема, с которой сталкиваются многие предприниматели, планирующие начать собственный бизнес, - не каждый банк кредитует новые предприятия. Такой бизнес в банковских кругах принято называть «старт-ап». Банк начинает работу с клиентом с анализа риска и финансовых показателей прошлых лет. При «старт-апе» потенциальному клиенту нечего предоставить банку для анализа.

Еще одним проблемным этапом в получении средств на развитие бизнеса нередко становится составление качественного бизнес-плана. Невысокая финансовая грамотность владельцев малых предприятий и неумение четко сформулировать свои потребности в финансировании и достойно представить свой бизнес приводят к получению отказа со стороны банка.

У банков на пути кредитования малого бизнеса возникают следующие препятствия:

- риски, которые являются следствием недостаточного залогового обеспечения, отсутствия необходимой кредитной истории и четкой бухгалтерии малого предприятия;

- низкий интерес к малому бизнесу как прямое следствие высокой степени риска;

- неграмотность заемщиков: многие предприниматели не понимают условий получения кредита или предоставляют неполную информацию о деятельности;

- законодательные сложности.

Очень широк круг нерешенных правовых проблем, связанных с кредитованием малого бизнеса.

- Система оценки финансовой состоятельности крупных, средних и малых предприятий, отраженная в нормативных документах Банка России, не дифференцирована. К банкам предъявляются требования по анализу малого бизнеса, которые аналогичны анализу корпоративных заемщиков. Это обстоятельство в значительной степени ограничивает возможности банков кредитовать малые предприятия. Российское законодательство не содержит специальных правовых норм, учитывающих особенности такого вида кредитования.

- Отсутствует институт государственной регистрации залога движимого имущества.

- Размыты критерии субъектов малого предпринимательства. Чтобы считаться представителем малого бизнеса, необходимо постоянно соответствовать критериям, которые содержатся в законодательстве. Однако банки нередко разрабатывают свои собственные критерии. Целесообразно классифицировать необходимые меры по развитию кредитования малого бизнеса на отдельные группы.

Первая группа — меры государственной поддержки институтов кредитования малого бизнеса. В нее входят:

- разработка программ поддержки организаций микрофинансирования за счет бюджетных средств с использованием механизмов гарантий по кредитам и компенсаций процентных ставок;

- разработка схемы, согласно которой предприятие, берущее кредит на выкуп арендуемого помещения, будет иметь возможность предоставлять банку это же помещение в качестве обеспечения по кредиту;

- расширение сферы применения городских программ по кредитованию малого бизнеса;

- совершенствование системы консультирования субъектов малого предпринимательства относительно возможностей и условий получения кредита в коммерческих банках и участия в государственных программах кредитования малого бизнеса.

В плане правовой и финансовой поддержки малого предпринимательства на федеральном уровне сделано уже немало. Например, уменьшена налоговая нагрузка для малых предприятий в связи с введением упрощенной системы налогообложения. Произведена концентрация финансовых средств, поступающих на поддержку малого предпринимательства. Взят курс на эффективное использование возможностей финансового лизинга и франчайзинга.

Сформировалось активная позиция государства и в отношении венчурных фондов в финансировании проектов малого инновационного бизнеса. Были созданы бизнес-инкубаторы научных и инновационных парков с использованием государственного имущества (наукограды в Арзамасе, Дубне и т. д.). Оказывается поддержка малым предприятиям в решении финансово-имущественных проблем, связанных с арендой недвижимости: производственных мощностей и земельных участков, находящихся в государственной и муниципальной собственности.

Ко второй группе мер по совершенствованию механизма кредитования малого бизнеса относятся мероприятия самих предпринимателей:

- ведение открытой отчетности - это снизит недоверие банковского сектора к сфере малого бизнеса;

- повышение собственного уровня юридической грамотности: умение четко обосновывать цели кредитования и просчитывать наиболее выгодные варианты кредита.

К третьей группе относят шаги, предпринимаемые банками. В первую очередь это:

- понижение процентных ставок кредитования;

- пересмотр политики ограничения объема кредитных ресурсов;

- упрощение процедуры кредитования малого бизнеса.

Наиболее показательным представляется американский опыт. Отметим лишь самые яркие его преимущества. Система поддержки развития малого и среднего бизнеса в США функционирует более 50 лет. Основным координирующим государственным органом является администрация по малому бизнесу (SBA). SBA имеет свои представительства в каждом регионе и городе, обеспечивает проведение государственной политики по поддержке малого и среднего бизнеса через различные программы: финансовая поддержка, обучение, доступ к ресурсам и государственным контрактам, содействие экспорту. Администрация проводит различные кредитные программы через коммерческие банки и другие кредитные учреждения.

Имеется кредитная программа LowDoc: при оформлении требуются минимальные документы, возможен заем до 150тыс. долл., заявитель заполняет форму заявки (всего один лист) с одной стороны, а кредитующий банк - с обратной стороны, заявку направляют в SBA, где в течение 36 ч. (3 раб. дн.) принимают решение. Решение в 95% положительное.

Существует множество различных специальных программ. Например, международные торговые кредиты (ITL), содействующие.экспорту товаров малых предприятий, в размере - до 750тыс. долл. Кредитная программа DELTA способствует защите независимости малых фирм путем финансового и технического содействия.

Американский опыт показывает, что ключевым моментом в формировании механизма кредитования малого и среднего бизнеса является создание государством условий, при которых для малых фирм были бы широкодоступны финансовые ресурсы из самых различных источников. Центральные и местные органы власти США поощряют становление и развитие компаний малого бизнеса при помощи кредитных гарантий, налоговых льгот, предоставления субсидий и займов. В подавляющем большинстве случаев (80%) субсидии предоставляются исключительно на научно-технические программы, в том числе:

- подъем технического уровня производства малых предприятий;

- совершенствование производственных технологий в легкой и пищевой промышленности;

- разработку совместно с университетами и НИИ новой наукоемкой продукции.

Займы подльготные проценты предоставляются на осуществление следующих проектов:

- разработку принципиально новых технологий и видов продукции;

- возрождение малых предприятий для развития экономики отдельных регионов;

- содействие технической и производственной кооперации среди предприятий малого бизнеса.

При министерстве внешней торговли и промышленности Японии действуют три специализированных учреждения, которые занимаются оказанием финансовой помощи малым и средним предприятиям: финансовая корпорация малого бизнеса, национальная финансовая корпорация, а также банк «Соко-Чукин», специально учрежденный государством для финансирования кооперативов малых и средних предприятий, а также организаций, созданных этими кооперативами.

Обобщенный опыт зарубежных стран по кредитованию малого бизнеса позволяет определить перспективы развития кредитно-финансовой ситуации в малом бизнесе России.

Кредитование малого бизнеса представляет для банков значительный интерес в силу высокой доходности этих операций. Средние годовые ставки по рублевым кредитам - 20-25%, по валютным - 12—20%, оборачиваемость ссудного капитала сравнительно небольшая - в среднем 1-2 года. По данным Рабочего центра экономических реформ, свыше 90% коммерческих банков выразили заинтересованность в кредитовании малого бизнеса.

По мнению экспертов, рынок финансовых услуг для малых предприятий развивается достаточно бурно. Конкуренция между коммерческими банками усилилась. Во-первых, на рынок вышли крупные иностранные банки, которые обладают большим опытом риск-менеджмента. У них, в отличие от российских мелких и средних банков, есть необходимые средства для формирования резерва под кредиты, предоставленные малому бизнесу. Во-вторых, отечественные банки уже осознали, что кредитование малого бизнеса является одним из наиболее доходных видов банковской деятельности.

Наибольшую активность в предоставлении денежных ссуд малому бизнесу проявляют такие коммерческие банки, как ОАО «Социнвестбанк», ОАО «Уралсиб», ООО «Инвесткапиталбанк», Аль-фа-Банк, Сбербанк и Внешторгбанк.

Во многих городах наряду с коммерческими банками в качестве кредиторов выступают кредитные кооперативы и общества взаимного кредитования. Получение кредита в кооперативах отличается доступностью, дешевизной, простотой оформления, что особенно привлекает предпринимателей. Поэтому развитие кредитных кооперативов как источников микрофинансирования субъектов малого предпринимательства является одним из приоритетных направлений поддержки малого бизнеса.

К основным тенденциям на рынке кредитования малого бизнеса относятся:

- постоянно растущий спрос со стороны малого бизнеса на банковские услуги;

- снижение ставок по рублевым и валютным займам, увеличение сроков кредитования;

- стандартизация процесса кредитования путем развития скоринговых технологий;

- смягчение банковских требований к заемщику;

- активизация деятельности иностранных банков;

- расширение круга кредитных продуктов.

Кредиты, предоставляемые малому бизнесу, могут быть классифицированы по ряду признаков.

1. По способу предоставления кредиты, выданные малому бизнесу, делятся на:

- стандартные;

- кредитные линии с лимитом выдачи;

- кредитные линии с лимитом задолженности;

- овердрафт;

- лизинг.

2. По направлениям использования (объектам кредитования) кредиты подразделяются следующим образом:

- на пополнение оборотных средств;

- на мелкие инвестиции;

- на финансирование оборотного капитала и инвестиционные цели;

- на оплату расчетных документов с расчетного счета клиента;

- на технологическое перевооружение;

- на покупку оборудования;

- на участие малого бизнеса в национальных проектах;

- на приоритетные отраслевые направления, экономически наиболее значимые для региона.

3. По срокам кредитования можно выделить такие виды кредитов:

- краткосрочные (сроком от одного дня до года);

- среднесрочные (сроком от одного года до трех лет);

- долгосрочные (сроком свыше трех лет).

Данная классификация берется за основу при разработке проектов стандартов по основным видам кредитных продуктов, предлагаемых субъектам малого бизнеса.

Пока малый бизнес - один из привлекательных сегментов рынка. По данным специалистов рейтингового агентства «Эксперт РА», доля просроченных кредитов в этом секторе не превышает 1—2% от общего числа; в потребительском кредитовании — не менее 3,5 %.

Малый бизнес проник во все сферы производства, обслуживания, сервиса, науки и стал неотъемлемой частью экономики России. С каждым годом растет доля предпринимателей в числе клиентов банков.

Однако в настоящее время наиболее активно инвестируется ссудный капитал в торговлю. А это противоречит государственным программам. Одним из приоритетных, государственно значимых направлений поддержки малого предпринимательства является увеличение количества субъектов малого бизнеса в промышленной и инновационной сферах. Необходимо не только увеличивать финансирование малого предпринимательства, но и изменять его структуру - создавать благоприятные условия для привлечения субъектов малого бизнеса в реальный сектор экономики. Например, посредством льготного кредитования предпринимателей, проекты которых связаны с производством товаров и внедрением новых технологий.

В целом анализ среды малого предпринимательства и заимствования средств за счет кредитов, предоставляемых банками, показал, что поддержка этой сферы осуществляется довольно слабо и неравномерно.

С целью улучшения условий предпринимательской деятельности разрабатываются специальные программы поддержки малого предпринимательства, на реализацию которых ежегодно выделяются средства из бюджетов. В основном эти средства направляются:

- на возмещение банком разницы в процентных ставках при льготном кредитовании субъектов малого предпринимательства;

- на формирование активов гарантийного фонда для кредитования малого бизнеса;

- на бюджетный кредит Фонду развития и поддержки малого предпринимательства.

Разработка и реализация экономически грамотных программ кредитования в сочетании с формированием у населения мотивации к предпринимательской деятельности позволит повысить уровень развития малого бизнеса в небольших городах, а значит - уменьшить издержки в период вхождения России в цивилизованный рынок.

Источник: Финансы и кредит, №6(390), 2010