Управление кредитным кооперативом должно основываться на специальных принципах философии сотрудничества, равенства, справедливости и взаимопомощи. Несмотря на различия в практике кредитных кооперативов разных стран мира, в центре этих принципов лежит концепция развития человека и богатство людей, выражающаяся в их совместной работе в целях улучшения собственной жизни.

Принципы демократической структуры

- Открытое и добровольное членство. Кредитные кооперативы открыты для всех членов одного сообщества, которые могут пользоваться его услугами и готовы принять на себя соответствующие обязанности.

- Демократическое управление. Кредитные кооперативы предоставляют равные права голоса и участие в принятии решений независимо от размера вклада или объёма операций. Кредитный кооператив считается автономным кооперативным предприятием, управляемым в соответствии с действующим законодательством. Высший орган управления кооперативом - собрание пайщиков, где каждый пайщик имеет один голос. Члены выбранных органов подотчётны членам кооператива.

- Равноправие. Кредитные кооперативы предоставляют всем равные права, независимо от пола, возраста, социальной, религиозной и расовой принадлежности.

- Солидарная ответственность. Выражалась в классических кооперативах в неограниченной ответственности членов по долгам кооператива, независимо от того, кто являлся ответственным за них. Это означало, что если кто-либо из членов кооператива не имел возможности выполнить обязательства перед кредиторами, то это обязаны были сделать другие члены кооператива. На такой неограниченной ответственности настаивали основатели кооперативного движения, в частности Райффайзен в Германии, братья Лугинины - в России. В современных же условиях члены кооператива отвечают своими паевыми вкладами, но не более того.

- Субсидиарность имеет значение для кооперативной системы в целом, когда она включает, по крайней мере, две ступени. Это означает, что на более высоких уровнях решаются только те задачи, которые не могут быть эффективно решены на нижестоящих уровнях или их решение здесь не целесообразно. Кооперативная система, как правило, строится снизу вверх, т.е. сначала возникают кооперативы нижнего уровня, а затем они создают союзы на следующем уровне, куда переносится решение задач, более эффективно реализуемых союзами кредитных кооперативов.

Принципы предоставления услуг членам:

- Обслуживание членов. Услуги кредитных кооперативов направлены на улучшение экономического и социального благосостояния своих членов, а не на получение прибыли. Здесь стоит подчеркнуть, что бесприбыльная основа деятельности кредитных кооперативов вовсе не означает тот факт, что данные организации не могут получать прибыли. Кредитные кооперативы оказывают услуги своим членам, причём на платной основе. А выплата компенсаций за пользование займом означает, что фактически кредитные кооперативы получают прибыль. Разница между кредитными кооперативами и коммерческими банками состоит в том, что целевое назначение прибыли в этих двух организациях разное. В кооперативах вся прибыль идёт на формирование различных фондов и распределяется между пайщиками (в виде выплаты дивидендов на паевые взносы), а в банках - в виде дивидендов по акциям. Т.е. "некоммерческими организациями кредитные кооперативы делает тот факт, что их целью является не получение прибыли, как таковой, а удовлетворение потребностей пайщиков в финансовой взаимопомощи.

- Система распределения. Для поощрения сбережений, обеспечения займов и других финансовых услуг, кредитный кооператив выплачивает разумный процент в пределах своих возможностей по сбережениям и вкладам. Избыток средств, остающихся после покрытия операционных расходов, формирования необходимого резервного капитала и выплаты доходов на паевой капитал, принадлежит всем членам и не может быть использован к выгоде одних членов за счёт других. Он может быть распределён между членами или направлен на улучшение или развитие услуг кредитных кооперативов. Члены кредитного кооператива участвуют на равных условиях в формировании капитала кооператива и осуществляют демократический контроль за его использованием.

- Обеспечение финансовой стабильности. Основной заботой кредитных кооперативов является обеспечение финансовой стабильности, включая создание резервного капитала и системы внутреннего контроля, которая бы гарантировала непрерывное обслуживание членов.

Социальные цели:

- Непрерывное образование. Кредитные кооперативы работают над образованием своих членов, руководителей, служащих и общественности в целом, в соответствии со своими экономическими, социальными и демократическими кооперативными принципами. Поощрение сбережений и разумное использование кредита, а также разъяснение членам их прав, обязанностей, является необходимым элементом для двойного характера обслуживания членов кредитных кооперативов.

- Сотрудничество кооперативов. В соответствии со своей философией кредитных кооперативов, с учётом своих возможностей, активно сотрудничают между собой, а также с другими кооперативами и их ассоциациями на местном, национальном и международном уровнях, в интересах своих членов и их объединений.

- Социальная ответственность. Кредитные кооперативы преследуют цели развития человека и общества. Их видение социальной справедливости простирается, как на отдельных членов, так и на сообщества, в которых члены работают и проживают. Идея кредитных кооперативов состоит в вовлечении всех, кто нуждается в услугах кредитных кооперативов и способен ими воспользоваться. Каждый человек является членом или потенциальным членом кредитного кооператива, и поэтому входит в сферу интересов и забот кредитного кооператива. Решения должны приниматься с полным учётом интересов как можно более широкого слоя людей, в котором живут и работают члены союза.

Социальность системы кредитной кооперации определяется направлениями её деятельности: защита интересов пайщиков, пропаганда идей кооперации и кооперативных принципов, обучение пайщиков, повышение их информированности, формирование общественного сознания пайщиков, борьба с бедностью, создание новых рабочих мест, материальная и моральная поддержка пенсионеров, содействие развитию малого предпринимательства и ЛПХ, привлечение молодёжи к кооперативным делам, привлечение свободных денежных средств населения и т.д.

Особенностью современных кредитных кооперативов как в России, так и за рубежом является отход от принципов кредитной кооперации, разработанных Райффайзеном. В настоящее время многие крупные кооперативные организации отходят от таких принципов, как: бесплатность работы правления, круговая ответственность членов кооператива, выдача ссуд только членам товарищества. Полное соблюдение же современных кредитных кооперативов России райффайзеновских принципов будет являться лишь сдерживающим фактором в их развитии.

Плодотворная работа по созданию кредитного кооператива может начаться только при наличии лидеров, которые чувствуют потребность в этом со стороны населения. Конкретной работе по созданию кредитного кооператива должны предшествовать: определение потребности в организации кредитного кооператива; оценка предполагаемых финансовых потоков (источников средств кооператива, возможных направлений их использования пайщиками); изучение мнения потенциальных членов; определение территориальных границ действия кооператива.

Если результаты проведённого анализа позволяют сделать вывод о наличии объективных и субъективных предпосылок для создания кредитного кооператива, то инициативной группе необходимо переходить к разработке Устава и подготовке учредительного собрания кредитного кооператива. Члены организационного комитета должны ясно представлять специфику, цели и задачи кредитного кооператива для пропаганды идей кооперации среди населения, предварительно изучив существующую законодательную и методологическую базу организации и функционирования кредитных кооперативов, осуществив контакты с местными, региональными, федеральными и международными организациями, оказывающими содействие в создании и развитии данных организаций.

На учредительном собрании должен быть рассмотрен следующий список вопросов: утверждение устава кредитного кооператива (при этом необходимо обратить внимание на те моменты, в которых законодательство устанавливает рамочные условия и предоставляет кооперативу возможность самостоятельной разработки правил функционирования); утверждение первоначального списка членов кооператива; проведение выборов органов управления кооператива.

Дальнейшие процедуры ничем не отличаются от обычных организаций (регистрация, открытие расчётного счёта и т.д.).

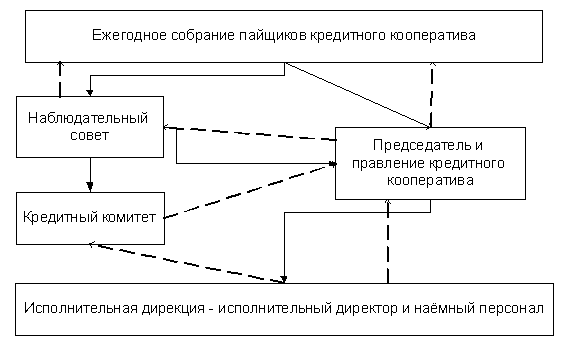

Структура управления кредитным кооперативом имеет свои отличия от финансовых организаций, работающих на финансовом рынке и основана на принципах, описанных выше. Органами управления кредитного кооператива являются: общее собрание, наблюдательный совет (или ревизор), правление или председатель кооператива.

Структура управления кредитным кооперативом

Высшим органом управления кредитного кооператива является общее собрание пайщиков. На общем собрании, при решении вопросов о деятельности кредитного кооператива каждый пайщик имеет один голос. Председателем общего собрания является председатель наблюдательного совета. Общие собрания проводятся не реже одного раза в год для рассмотрения и утверждения бухгалтерского отчёта, избрания членов наблюдательного совета, продления и утверждения кандидатуры председателя. Общее собрание правомочно принимать решения по любым вопросам деятельности кооператива.

Иными словами, пайщики являются центральным звеном в управлении кредитным кооперативом. Члены кооператива должны участвовать в работе кооператива, следовать его правилам, принимать участие в общих собраниях, выборах, получать всю необходимую им информацию. Только в этом случае кооператив будет следовать демократическим принципам.

Пайщики кредитных кооперативов являются одновременно собственниками организации, т.к. своим вступительным и паевым взносом формируют паевой фонд, который является источником собственных средств кооператива и клиентом, удовлетворение потребностей которого - миссия кредитной кооперации.

Пайщик, будучи собственником общества, заинтересован в росте дохода от собственности, который может быть реализован не только в экономической форме (кооперативные выплаты, снижение процентных ставок по займам и повышение по сбережениям), но и социальной (удовлетворение потребностей). Исходя из своих интересов, пайщики осуществляют управление обществом в соответствии со своими правами и несут солидарную ответственность. Возможность наступления ответственности подталкивает собственников принимать решения, обеспечивающие положительный результат при минимальном риске. Несвоевременность и неправильность принимаемых решений приводит к низкому уровню удовлетворения потребностей пайщиков. Исходя из сложив-шихся условий и финансовых результатов деятельности кооператива, пайщики на общем собрании утверждают ставки по вкладам и займам, тем самым обеспечивается их статус потребителя финансовых услуг кооператива. А это означает, что если не будут учтены интересы пайщика в качестве предлагаемых услуг, условия по займам и вкладам, предоставляемым кооперативом, то как собственник он будет получать убытки.

Сегодня пайщикам как собственникам представлены значительные права и полномочия, которые не всегда реализуются полностью. В связи с этим большое значение приобретает усиление работы организационной, просветительской комиссии и комиссии кооперативного контроля, что позволит сделать пайщиков более сплочёнными, повысит их общественный статус и гордость членства. Высокая инициативность пайщиков будет способствовать повышению эффективности управления и хозяйствования.

Наблюдательный совет избирается общим собранием пайщиков для осуществления контроля за деятельностью кредитного кооператива. В состав наблюдательного совета входят, как правило, три пайщика. Наблюдательный совет подотчётен только общему собранию, собирается ежемесячно. Его члены должны иметь неограниченный доступ к любой информации, относящийся к операциям и финансовой ситуации в кооперативе. В их обязанности входит проверка бухгалтерского баланса и годового отчёта, вынесение заключений относительно предложений Правления о распределении доходов и покрытии потерь. Члены Совета не должны входить в Правление, т.к. наблюдательный совет должен быть независимым.

Регулярная и добросовестная проверка, осуществляемая наблюдательным советом, предотвратит возможное присвоение или недобросовестное использование средств кредитного кооператива его работниками. Детали и расписание работы наблюдательного совета не должны быть известны никому, кроме самих её членов. Наблюдательный совет не должен позволять кому бы то ни было вмешиваться в его деятельность или затруднять её.

Данный орган необходимо наделить дополнительными возможностями приостанавливать деятельность Правления в случае допущения последними критических ошибок или совершения противоправных действий. В данном случае, если Наблюдательный совет заметит какие-либо серьёзные нарушения в работе кредитного кооператива, то будет действовать незамедлительно и иметь возможность отстранить Правление от управления организацией, чтобы не допустить худших ошибок и созвать внеочередное общее собрание.

Правление является исполнительным органом кооператива и избирается на общем собрании пайщиков для руководства деятельностью кредитного кооператива в период между общими собраниями членов кооператива. К компетенции правления относятся следующие вопросы:

- разработка финансовой, кредитной и резервной политики кредитного кооператива;

- утверждение процентных ставок по займам и сбережениям;

- приём новых пайщиков;

- решение об использовании временно свободных средств;

- принятие решения о внешнем заимствовании средств;

- утверждение любых сделок, превышающих определённую сумму;

- решение о списании безнадёжных долгов;

- принятие решения о внедрении новых услуг пайщикам;

- контроль деятельности исполнительной дирекции кредитного кооператива и т.д.

Председатель кредитного кооператива избирается на общем собрании из числа пайщиков. Председатель подотчётен общему собранию и наблюдательному совету. Председатель кредитного кооператива:

- Осуществляет оперативное руководство деятельностью кредитного кооператива в соответствии с решениями общего собрания и действующим законодательством.

- Распоряжается имуществом кооператива, включая финансовые средства в пределах, установленных общим собранием.

- Совершает всякого рода сделки и иные действия, имеющие юридическое значение, выдаёт доверенности, открывает в учреждениях банков счета кооператива.

- Принимает на работу и увольняет с работы наёмных работников кредитного кооператива, применяет к работникам меры поощрения и налагает на них взыскания, решает вопросы форм и размеров оплаты их труда.

- Обеспечивает выполнение принятых общим собранием решений.

- Представляет на утверждение общего собрания годовой отчёт и баланс, ежегодную смету.

- Утверждает кандидатуры руководителей филиалов и представительств, осуществляет оперативное руководство их деятельностью и т.д.

Кредитный комитет избирается пайщиками на общем собрании кооператива. Основной функцией кредитного комитета является принятие решений о предоставлении конкретных займов конкретным пайщикам на основании их заявок, на условиях, утверждённых правлением или общим собранием кредитного кооператива. Он также несёт ответственность за следование критериям и процедурам выдачи займов, а также мониторинг кредитного портфеля, проводя для этого ежемесячный анализ, давая рекомендации по управлению просроченными займами и их реструктуризации.

При необходимости, по мере развития кредитного кооператива возможно формирование ещё ряда комитетов, например, приёмного или учётного. На более поздней стадии развития, когда в кооперативе будет достаточно большое количество членов и финансовые возможности, Правление может принять на работу исполнительного директора и других сотрудников.

Отношения между пайщиками в кредитном кооперативе должны строиться на взаимном доверии, в связи с этим необходимо немаловажное значение придавать отбору и приёму новых членов в кооператив. У потенциального пайщика необходимо наличие таких личных качеств, как порядочность, честность, положительная деловая репутация. Было бы целесообразным введение в кредитных кооперативах специального комитета по членству, в задачи которого входило бы рассмотрение заявлений на вступление в кредитный кооператив и принятие решений по ним. По крайней мере, один из членов комитета по членству должен быть членом Правления. В обязанности данного комитета должны входить также разъяснение потенциальному пайщику его прав и обязанностей, оказание ему помощи в заполнении всех необходимых бланков и форм, принятие вступительных и паевых взносов, принятие заявителя в число пайщиков кредитного кооператива, выдача специальной книжки пайщика новому члену кредитного кооператива. В случае возникновения сомнений в соответствии заявителя требованиям к пайщикам, комитет по членству должен вынести заявление на членство в кредитном кооперативе на рассмотрение правления.

Членство в кредитном кооперативе может являться ограниченным и со-стоять из лиц, обратившихся за регистрацией кредитного кооператива, и любых других лиц, имеющих определённую социальную общность и должным образом принятых в пайщики в соответствии с правилами, касающимися членства.

Управление кредитным кооперативом реализуется профессиональными работниками-управленцами на основе оптимального использования всех ресурсов кредитного кооператива в процессе достижения его целей с помощью демократического стиля руководства.

Исследования Г.Минцберга и других учёных свидетельствуют, что управленческая деятельность может быть описана в терминах исполнения менеджерами десяти основных ролей. Каждая роль предполагает выполнение определённых видов деятельности, что, в конечном счёте, и обеспечивает выполнение всех семи управленческих функций для кредитного кооператива. Для облегчения понимания основных моментов деятельности Р.Л. Дафт разделяет её на категории и роли. Т.е. речь идёт о разных гранях одной главной роли. Или как отмечает Минцберг: "Менеджер, который только осуществляет коммуникации или только размышляет, не имеет ни единого шанса на успех, и только тот, кто "это делает", может справиться с любой проблемой в одиночку"[42, c. 48]. Десять ролей управленческой деятельности, описанной Минцбергом, могут быть применены и для кредитного кооператива. Но в этом случае должна появиться одиннадцатая роль, которая бы отражала социальную функцию управления кредитным кооперативом (социализация). Данную функцию в первую очередь должен реализовывать председатель правления. Для реализации социальной функции председателю правления должны добавиться следующие обя-занности: организация социальной защиты работников, пайщиков и некооперированного населения; организация рабочих мест, оказание бесплатных услуг, благотворительных акций и организация кооперативных выплат. Усложняется и роль "лидера", который должен привлечь и мотивировать работников на социальных началах (таблица).

Роль менеджеров в системе кредитной кооперации

Категория |

Роль |

Вид деятельности |

|

Информационная |

Наблюдатель |

поиск и получение информации; просмотр кооперативной периодической печати и отчётов, личные контакты с работниками, пайщиками и некооперированным населением |

|

Проводник |

передача информации другим членам организации через печать, уголки пайщиков, общие собрания, радиосовещания, конференции, семинары, телефонные звонки, рассылка напоминаний и отчётов. |

|

|

Оратор |

информирование внешних субъектов; выступления, отчёты, привлечение новых членов, работа с общественностью |

|

|

Межличностная |

Глава |

проведение церемониальных и символических мероприятий; встреча гостей; подписание юридических документов |

|

Лидер |

руководство и мотивация подчинённых; обучение, консультации и коммуникации с работниками, пайщиками, некооперированным населением |

|

|

Связующее звено |

поддержание информационных связей как внутри организации, так и за её пределами; почта, телефонные разговоры, встречи |

|

|

Принятие решений |

Предприниматель |

поиск новых сторонников, новых идей, организация экономического участия пайщиков, соблюдение этических норм |

|

Пожарный |

урегулирование споров и иных проблем, разрешение конфликтов между работниками, достижение баланса интересов между пайщиками, адаптация к кризисам во внешней среде |

|

|

Распределитель ресурсов |

решения о выделении ресурсов; составление графиков, бюджетов, расстановка приоритетов с обязательным учётом интересов пайщиков |

|

|

Участник переговоров |

представление интересов пайщиков, участие в переговорах с профсоюзами о контрактах, зарплатах. |

|

|

Социальная |

Организатор социальной работы |

социальная защита работников, пайщиков и некооперированного населения |

Ещё в середине сороковых годов Курт Левин, исследуя проблемы эффективности руководства в детских коллективах, предложил три стиля управления: авторитарный, демократический и либеральный.

Значительно позже Роберт Блейк и Джейн Мутон в своих трудах разработали решётку менеджмента, с помощью которой можно охарактеризовать пять типов руководства в менеджменте, основанных, с одной стороны, на заботе менеджеров о производстве и, с другой, - на их заботах о людях, персонале. Решётка менеджмента имеет девять делений по горизонтальным и вертикальным осям. И хотя поведенческий подход намного углубил теорию руководства, нет единого, универсального стиля, позволяющего добиться успеха в любое время и в любой ситуации. Поэтому в современных теориях о стилях руководства большое внимание уделяется модели принятия решений руководителей Врума-Йеттона, который выделяет пять стилей руководства.

Автократический стиль принятия решения основан на принятии решений лично руководителем. Данным руководителям присущ комплекс индивидуальных качеств автократов.

Автократическо-коллегиальный стиль принятия решений построен на принятии решений с учётом мнений членов коллектива. В данном случае руководители поддерживают авторитарные отношения с подчинёнными, но разрешают им иногда участвовать в выработке и принятии решений.

Приказ как средство воздействия во многом эффективен потому, что во всех культурах в процессе первичной социализации у индивида вырабатывается привычка повиновения воле "авторитетов" - старшим, руководителям, должностным лицам, а также безличным "приказам" различных социальных институтов, инструкций, требований, норм, мнений и т.п. Данное обстоятельство в значительной мере подготавливает и облегчает применение командных методов управленческого воздействия уже в сфере деловой жизни, в рамках внутриорганизационной иерархии власти.

Консультативно-индивидуальный стиль принятия решений основан на индивидуальном обсуждении проблем при принятии решений с любым членом коллектива. После обсуждения менеджер принимает решение, которое может соответствовать или не соответствовать советам члена коллектива. Главное преимущество данного стиля управления заключается в том, что таким путём создаётся возможность работника, безразличного к целям и задачам организации и даже к содержанию собственного труда, вовлечь в сферу принятия решений, как бы приподнять его над бездумной, самоотчуждённой деятельностью, придать более широкое видение своей роли во всей данной системе.

Консультативно-групповой стиль принятия решений. Проблема обсуждается вместе со всем коллективом и затем руководитель принимает окончательное решение.

В ситуации успешного применения консультационных стилей управления простой исполнитель, благодаря тому, что в данный момент его статус подчинённого психологически превращается в своего рода "ситуационного со-управляющего".

Полное участие членов коллектива в обсуждении проблемы, изложенной руководителем или подчинёнными. Предлагаются различные варианты решений и, в конечном счёте, согласовываются и выбираются наиболее оптимальные из них. Данный стиль управления наиболее адекватно отражает суть системы "руководитель-подчинённый". У руководителя, без сомнения, господствующая позиция благодаря внутриорганизационному статусу, а иногда и опыту, профессиональному и личному авторитету; он - ведущий во взаимоотношениях сторон.

Нельзя, однако, забывать, что это - стороны единого целого, а деятельность руководителя вовсе не самоцельная: её сущность подчинена требованиям более широкой системы, призванной обеспечить именно совместный труд сторон, их взаимодополняемость. Если руководитель - субъект управления, подчинённый - объект его управления, то в более широкой системе они едины, как единый действующий субъект.

В кредитном кооперативе в процессе реализации функции управления руководителю необходимо учитывать демократические подходы к управлению кооперативом. Важным условием демократизации управленческой деятельности является более энергичное вовлечение пайщиков в этот процесс. Это позволит укрепить демократические основы управления кредитными кооперативами. Благодаря улучшению работы с пайщиками весьма существенным окажется влияние активистов-кооператоров на текущую, повседневную деятельность руководителя, а также усилится коммуникативное воздействие пайщиков на взаимоотношения менеджера с подчинёнными и с населением. Наличие многочисленных ситуационных моделей и подходов даёт возможность руководителю гибко подойти к управлению.

Практически ни один руководитель не может в течение всей своей дея-тельности использовать какой-то один стиль руководства. Талантливые, успешные менеджеры обычно применяют различные методы, типы воздействия на подчинённых, наиболее эффективные в конкретной ситуации. С точки зрения результативности в повседневной, практической работе менеджера между стилем руководства, используемым им, и стилем управления, ожидаемым подчинёнными, должно быть соответствие. В связи с этим, наиболее эффективным стилем руководства в современных условиях является стиль быстро меняющийся, приспосабливающийся к неожиданно возникающим реальным обстоятельствам.

Установлено, что на успешное лидерство влияют достаточно высокий уровень интеллекта и знаний, честность, здравый смысл, инициативность, уверенность в себе, дисциплинированность, настойчивость, определённый социально-экономический статус, надёжность, ответственность, социальная активность, доминантность.

В процессе роста и развития кредитного кооператива должна развиваться система управления персоналом, которая должна предусматривать прежде всего методическое обеспечение работ и обучение персонала, повышение его квалификации. Такая система должна иметь своих формальных и неформальных лидеров. Практика показывает, что работники (в силу своих способностей) по-разному участвуют в процессах выявления и устранения проблем. Одни успешно находят проблемы, но не всегда способны или имеют возможность находить пути ликвидации проблем и доводить дело до конца (им не хватает предприимчивости). Другие успешнее устраняют недостатки, используя чужие идеи.

Поэтому, процесс управления кредитным кооперативом должен быть организован как работа команд, в состав которых входят люди с разными способностями, специальностями, квалификацией, но объединённых целями и идеями, т.е. как часть системы организации и управления коллективной предприимчивостью. Нужны такие люди, способные объяснить важность исследования проблем и совершенствования деятельности кредитного кооператива, организовать взаимодействие членов команды, поощрять их работу и успехи. Целесообразно включать их в группы разработчика технологии управления, который предоставляет методическую помощь, организует диалоги, обсуждение, консультации и диспуты, помогает работнику раскрыть способности.

Важной составляющей менеджмента является организации системы ма-териального стимулирования труда. Система стимулирования персонала в целом, включая положения о заработной плате и дополнительных выплатах, должна отвечать следующим требованиям: ясность и конкретность; четкое определение круга должностных обязанностей и компетенций работника; наличие системы объективной оценки результатов труда; установление размера заработной платы в зависимости от сложности выполняемой работы и степени ответственности, с учетом предъявляемых квалификационных требований; установление соответствия заработной платы индивидуальным результатам работы сотрудника, снятие ограничений на повышение оплаты труда; учет значимости, приоритетности различных видов работ для предприятия при определении размеров заработной платы; равная оплата работ одинаковой сложности и ответственности в разных подразделениях организации.

Основным принципом организации системы стимулирования в кредит-ных кооперативах должен стать индивидуальный подход к определению размеров материального вознаграждения сотрудников на основе системности, чёткого обоснования критериев и процедуры оценки результатов труда сотрудника и выполнения им своих должностных обязанностей. При этом важно учесть множество факторов: итоговые результаты работы предприятия в целом; индивидуальный вклад конкретного работника в достижение конечных результатов работы организации; эффективность, производительность и качество труда.

Таким образом, процесс управления обеспечивает реализацию прав членов в кредитном кооперативе: равные возможности при пользовании всеми услугами кредитного кооператива, участие в управлении кредитным кооперативом, получение любой информации о деятельности кредитного кооператива, в том числе информации о результатах проверок финансовой деятельности и др. Общее собрание утверждает смету доходов и расходов, в которой отражаются расходы на содержание исполнительных органов и органов управления, средства на погашение возможных убытков. Правление определяет стратегию кредитного кооператива, обращая особое внимание на финансовое планирование; утверждает и реализует целевые программы деятельности. Управление организацией кредитной кооперации, несёт в себе, в первую очередь, исполнение социальной функции. Эта функция задаёт стратегию развития кредитной кооперации, накладывает отпечаток на формирование целей и миссию, другие функции менеджмента. Управление персоналом должно строится на быстро меняющимся стиле управления, приспосабливающимся к неожиданно возникающим реальным обстоятельствам. Основным субъектом управления в кредитных кооперативах является пайщик. Управление пайщиками имеет свои особенности, которые заключаются в том, что отношения с пайщиками следует рассматривать и как управляющую, и как управляемую систему. В этом и состоит сложность управления кредитными кооперативами и его недостаток в современной ситуации.